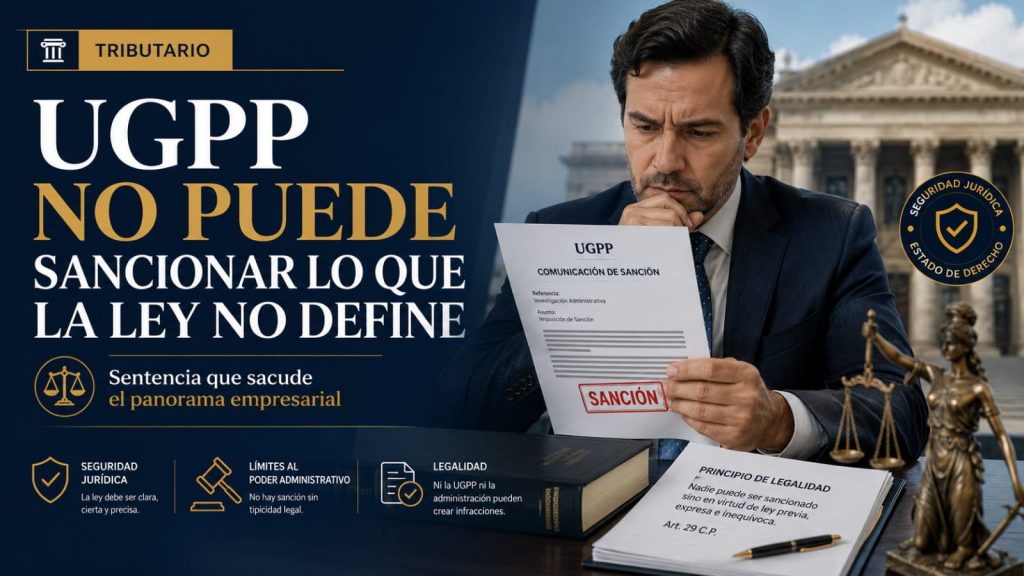

El litigio tuvo origen en la Liquidación Oficial RDO-2016-00709 del 22 de agosto de 2016, mediante la cual la UGPP modificó los aportes al Sistema de Protección Social correspondientes al año 2013 e impuso sanción por inexactitud. La entidad incluyó dentro del Ingreso Base de Cotización diversos pagos que había reconocido como no constitutivos de salario, sometiéndolos al límite del 40 % previsto en el artículo 30 de la Ley 1393 de 2010.

. La sentencia de segunda instancia en el caso de Roberto Antonio Salazar Suárez (Rad. 29536) revela tres enseñanzas poderosas para quienes manejan obligaciones parafiscales y procesos administrativos sancionatorios. No solo explica qué ocurrió: nos muestra cómo prevenirlo

Para los empresarios, esta sentencia es una bocanada de aire en medio de un entorno regulatorio complejo. Para los litigantes y expertos en derecho tributario y administrativo, es una herramienta estratégica que valida la importancia de estudiar con precisión el marco normativo aplicable a la fecha de los hechos. Y para todos, es un recordatorio de que la seguridad jurídica sigue siendo un pilar fundamental para la actividad económica en Colombia.

La sentencia analiza los actos de la Comisión de Regulación de Energía y Gas (CREG), que liquidaron una contribución especial por el año 2020 a Petrobras. El punto clave está en que estos actos particulares se soportaban en un acto general: la Resolución CREG 241 de 2020.

En muchos negocios jurídicos –especialmente en compraventas de alto valor– aparecen retenciones que el empresario suele asumir como “normales”. Sin embargo, algunos cobros no tienen sustento legal real y aun así se aplican de manera automática.

La sentencia del Consejo de Estado, Sección Cuarta, del 21 de agosto de 2025, rad. 29239, es una clase magistral de cómo desmontar un cobro que nació muerto jurídicamente.

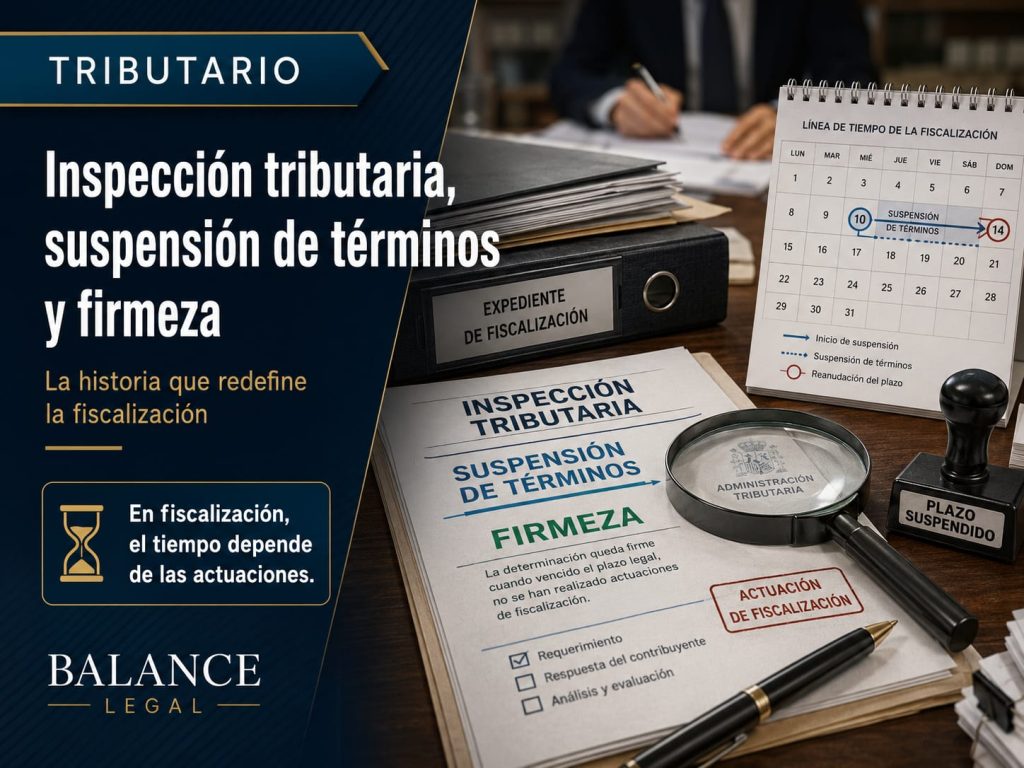

La historia inicia cuando Ingeniería de Riegos y Obras Civiles S.A.S. presentó su declaración de renta del año 2015 el 6 de mayo de 2016. Dos años después, el 23 de abril de 2018, la DIAN expidió un auto de inspección tributaria, notificado el 25 de abril. La empresa sostuvo que dicha inspección no tuvo efectos porque el acta solo se levantó el 30 de julio de 2018, es decir, fuera del plazo de tres meses que, según su interpretación, era indispensable para suspender el término de firmeza. Sin embargo, el expediente reveló otra historia: apenas notificado el auto, la DIAN inició verificaciones, revisiones de exógena, requerimientos ordinarios y cruces con terceros. Estas actuaciones demostraron que la inspección no era un formalismo sino un proceso real.

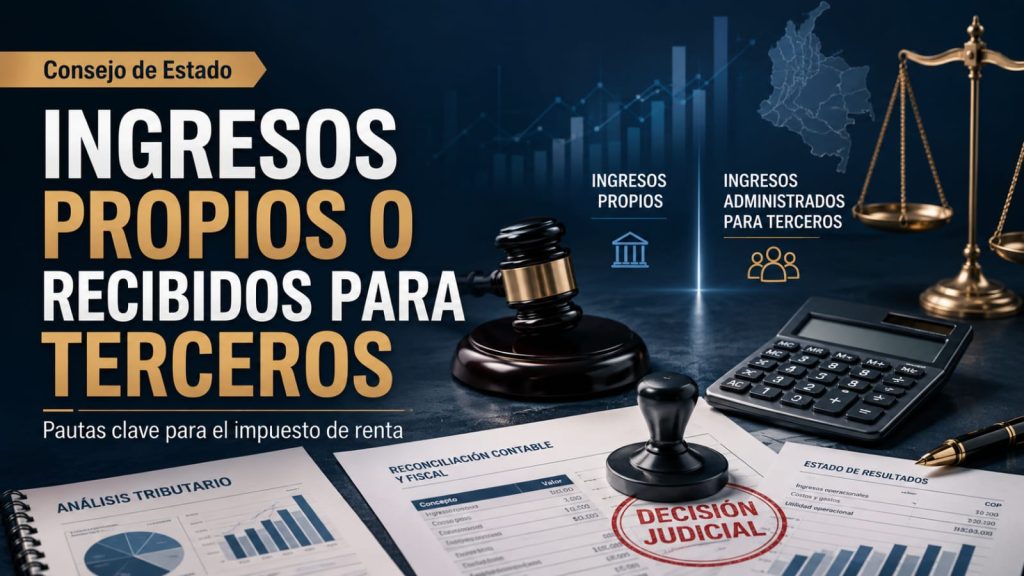

En una reciente sentencia del Consejo de Estado, Sección Cuarta, del 24 de julio de 2025 (radicado 66001-23-33-000-2022-00151-01), la alta corte analizó un caso que toca el corazón de la fiscalización tributaria: cuándo los ingresos deben considerarse propios del contribuyente y cuándo corresponden a ingresos recibidos para terceros. La decisión tiene profundas repercusiones para asociaciones, cooperativas y entidades sin ánimo de lucro que actúan como intermediarias en operaciones comerciales.

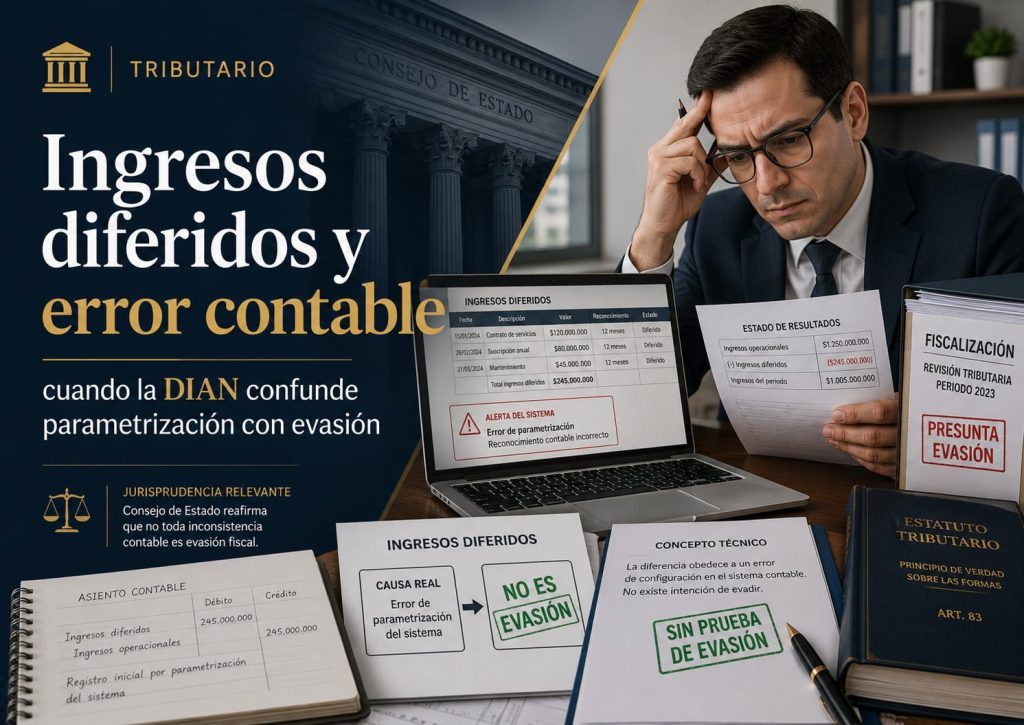

En la fiscalización tributaria de entidades sin ánimo de lucro, la DIAN suele asumir que cualquier inconsistencia contable es sinónimo de ingresos omitidos. Esa lógica simplista desconoce la complejidad de los sistemas contables y los principios que rigen el reconocimiento de ingresos. La sentencia del Consejo de Estado, Sección Cuarta, del 28 de octubre de 2025, expediente 27309, en el proceso promovido por la Fundación Universitaria San Martín contra la DIAN, es un precedente de enorme valor técnico que corrige esa visión.

Uno de los puntos centrales fue la adición de ingresos registrados como “ingresos de ejercicios anteriores”. La DIAN sostuvo que, al haberse reconocido contablemente en 2008, dichos valores debían gravarse en ese período, aun cuando correspondían a operaciones ejecutadas entre 2001 y 2007. El Consejo de Estado rechazó esa tesis y reiteró que, conforme al principio de causación, el ingreso se grava en el período en que se realiza el hecho económico que lo origina, no en el momento de su registro contable ni en aquel en que se conoce con exactitud.

La Resolución DIAN 227 del 23 de septiembre de 2025 no solo compila disposiciones sobre el RUT, facturación y devoluciones. Uno de sus apartados más relevantes es la información exógena tributaria, herramienta clave para el control fiscal. Este régimen, ahora consolidado en un solo cuerpo normativo, establece quiénes deben reportar, qué información deben entregar, en qué plazos y qué sanciones aplican en caso de incumplimiento.

La UGPP expidió la Resolución RDO-2021-00258 del 17 de marzo de 2021, mediante la cual determinó aportes al Sistema de Protección Social en salud y pensión correspondientes al año 2017 a cargo del trabajador independiente Mauricio Mejía García, aplicando, entre otras normas, el artículo 135 de la Ley 1753 de 2015. Asimismo, impuso sanción por omisión.

El litigio se originó en las liquidaciones del impuesto de alumbrado público expedidas por el Municipio contra EPM, en las que se clasificó a la empresa en el grupo B3 y se le aplicó una tarifa mínima equivalente a cuatro salarios mínimos legales mensuales vigentes. Dichas liquidaciones se profirieron de manera directa, sin un acto administrativo previo que explicara la condición de sujeto pasivo, la clasificación asignada ni la base normativa utilizada.

La sentencia de segunda instancia proferida por el Consejo de Estado en el proceso promovido por BYR Construcciones S.A.S. contra el Distrito Capital de Bogotá se erige como un pronunciamiento de especial relevancia para abogados tributaristas, asesores inmobiliarios y litigantes en materia territorial. En este fallo, la Sección Cuarta fija criterios precisos sobre la clasificación de los predios urbanizables no urbanizados, el alcance de los planes parciales y los efectos tributarios de las reservas viales en el impuesto predial.

1. La esencia del fallo: ¿Dónde se perfecciona la venta?

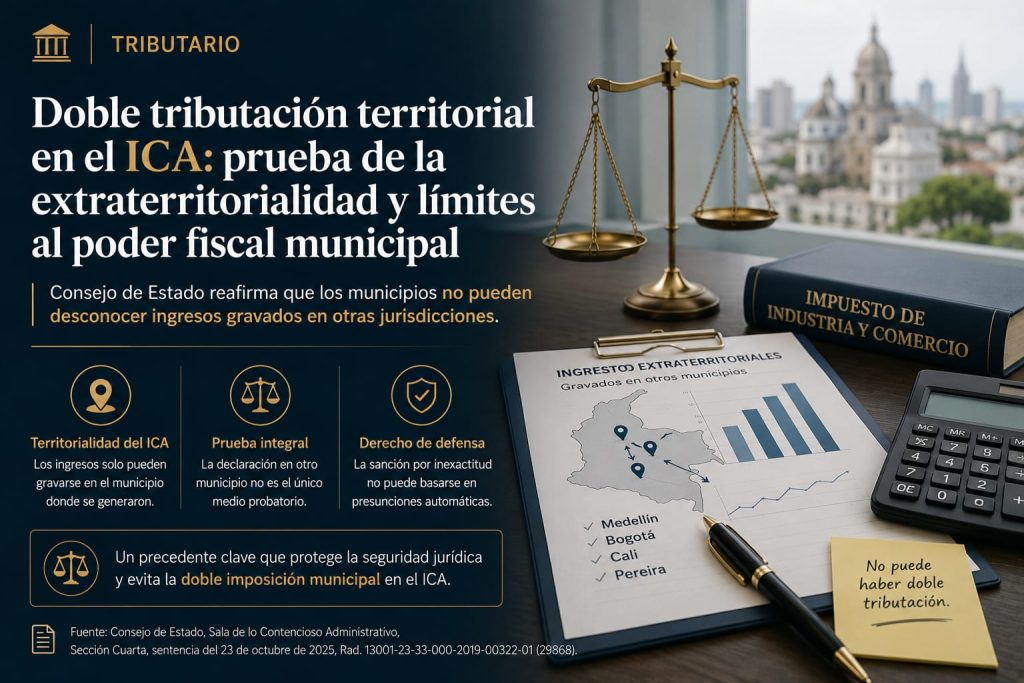

El Consejo de Estado reiteró algo fundamental: la actividad comercial —que es la base del ICA— ocurre en el lugar donde se acuerdan la cosa vendida y el precio. No importa dónde se haga la licitación, dónde esté domiciliado el cliente, ni dónde se entreguen los productos.

El litigio se originó en la declaración del impuesto sobre la renta del año gravable 2013. Shell Exploration and Production Colombia GMBH registró como costos y gastos del período diversas erogaciones asociadas a estudios de sísmica, geofísica y geológica realizados en la etapa de exploración de hidrocarburos. La DIAN reclasificó dichas expensas como activos diferidos, anuló la pérdida líquida declarada e impuso sanciones por inexactitud y por rechazo de pérdidas.

La DIAN, tras adelantar el proceso de fiscalización, reclasificó dichos ingresos como gravados a la tarifa general, al considerar que la contribuyente no probó que los bienes vendidos hubieran ingresado efectivamente a la zona franca ni que fueran utilizados en el desarrollo del objeto social de los compradores dentro de ese espacio especial. Como consecuencia, determinó un mayor impuesto a cargo y aplicó sanción por inexactitud.

Las exclusiones tributarias en materia aduanera suelen convertirse en uno de los campos más disputados entre los contribuyentes y la DIAN. Cuando están en juego sumas millonarias, la discusión no gira únicamente alrededor de la norma, sino de la prueba, de la destinación real de los recursos y del alcance de los beneficios fiscales. La sentencia del Consejo de Estado, expediente 28663 de 2025, en el caso Energía Integral Andina S.A., es un pronunciamiento de gran valor técnico que redefine cómo debe interpretarse y probarse la exclusión prevista en el artículo 130 de la Ley 633 de 2000.

En consecuencia, la operación no correspondía a una venta extraordinaria, sino a una actividad habitual destinada a generar renta ordinaria. La Sala aplicó los artículos 26, 60, 299 y 300 del Estatuto Tributario, concluyendo que solo los activos fijos enajenados fuera del giro ordinario y poseídos por dos años o más pueden generar ganancia ocasional.

El conflicto se originó a partir de la declaración del ICA correspondiente al año gravable 2014, en la cual Doblevía Comunicaciones S.A. reportó ingresos obtenidos en distintas jurisdicciones municipales, incluidos Medellín, Bogotá, Cali y Pereira. La Secretaría de Hacienda de Cartagena, al adelantar la fiscalización, desconoció una parte significativa de los ingresos declarados como extraterritoriales, bajo el argumento de que el contribuyente no había probado adecuadamente el pago del impuesto en otras ciudades, particularmente en Medellín.

El verdadero riesgo puede estar en un aspecto procesal básico, como la sustentación adecuada del recurso de apelación. El caso de Verano Energy (Barbados) Limited Sucursal muestra cómo una apelación mal estructurada puede cerrar completamente la posibilidad de revisión judicial, dejando en firme actos que obligan al reintegro de sumas significativas.

El demandante alegó que la DIAN debía expedir un acto administrativo previo al mandamiento de pago para individualizar su responsabilidad como deudor solidario. Según su postura, las autoliquidaciones sin pago de la sociedad no constituyen título ejecutivo frente al socio. La Sala rechazó esa tesis y reiteró un criterio consolidado: cuando el título proviene de autoliquidaciones sin pago, la Administración no necesita emitir actos adicionales para exigirlas a los deudores solidarios; el título se vuelve exigible mediante la notificación del mandamiento de pago.

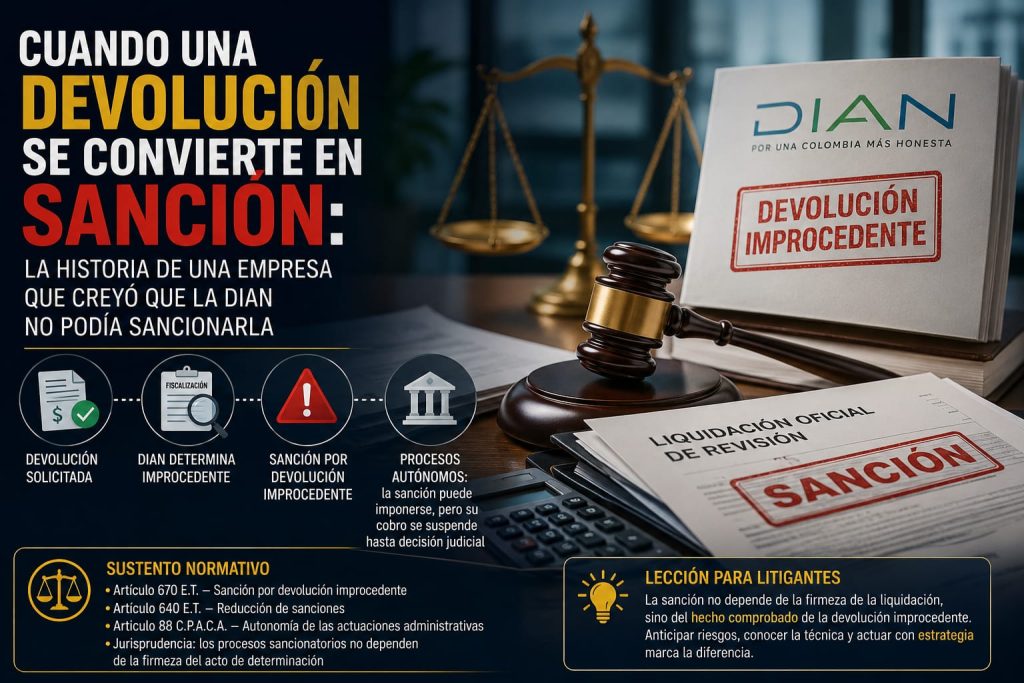

En litigio tributario, uno de los errores más graves es creer que la sanción por devolución improcedente depende de que la liquidación oficial esté en firme. Muchas empresas consideran que mientras exista una demanda o una discusión abierta, la DIAN no puede sancionar. Esta sentencia demuestra lo contrario y explica por qué la sanción puede imponerse incluso cuando el acto principal sigue en litigio.

El actor presentó su declaración de renta del año gravable 2016 con un saldo mínimo a pagar. La DIAN inició fiscalización y, tras inspección contable y requerimiento especial, propuso rechazar todos los pasivos, todos los costos, todas las deducciones y varias retenciones, además de imponer sanción por inexactitud y sanción por irregularidades en la contabilidad

La CREG expidió en diciembre de 2020 las Resoluciones 234 y 238 para reglamentar el procedimiento de presentación de información financiera y el cálculo de la contribución especial que recaía sobre empresas de la cadena de combustibles líquidos. Posteriormente, mediante la Liquidación Oficial 241 (enero de 2021) y la Resolución 370 (junio de 2021), determinó que Zeuss S.A.S. debía pagar $152.995.792 por la contribución del año 2020.

Desarrollo claro y pedagógico

La UGPP expidió liquidación oficial por omisión correspondiente al año 2014, calculando el IBC únicamente con base en los ingresos brutos reportados por la contribuyente, e ignorando los costos y gastos declarados en su declaración de renta. La sancionó además por no declarar oportunamente

El proceso se originó en la declaración del impuesto sobre la renta del año gravable 2015 presentada por LINAMPLAST S.A.S. Tras una extensa fiscalización, la DIAN rechazó costos de ventas y de prestación de servicios, desconoció pasivos, aumentó la renta líquida e impuso sanciones por inexactitud y por irregularidades en la contabilidad.

La controversia surgió a partir de una fiscalización en la que la UGPP reclasificó pagos como salario, ajustó el cálculo del 40% del IBC, aplicó de manera restrictiva la exoneración CREE y determinó diferencias en la base de aportes. Además, impuso sanciones por omisión e inexactitud

A pesar de los pronunciamientos de constitucionalidad con efectos diferidos, el verdadero punto de quiebre se ha situado en la legalidad de los actos administrativos generales que desarrollaron la base gravable del tributo.

El litigio se originó en la declaración del impuesto sobre la renta del año gravable 2009. La DIAN rechazó pasivos declarados por Inversiones Ferbienes S.A.S. con Ferrasa S.A.S. y Fercasa S.A.S., los adicionó como renta líquida gravable por pasivos inexistentes, desconoció gastos por intereses y depreciación, reclasificó ingresos por ganancia ocasional e impuso sanción por inexactitud.

En la sentencia del 21 de agosto de 2025, el Consejo de Estado confirmó que ni la Clínica Rey David —extinguida desde febrero de 2020— ni su exliquidadora tenían legitimación para demandar los actos de aforo por retención en la fuente del periodo 1 de 2015. Esto, porque los actos administrativos estaban dirigidos exclusivamente a la sociedad contribuyente, no a la liquidadora, y la extinción de la persona jurídica implica que ya no puede ser parte en un proceso judicial.

Este fallo reafirma que ni siquiera la existencia de un faltante presupuestal habilita a la administración para incluir rubros no previstos en la ley dentro de la base gravable de una contribución especial. En materia tributaria, la necesidad financiera del Estado no reemplaza la reserva de ley.

Este fallo no solo aclara reglas esenciales sobre firmeza, motivación y acumulación de periodos. También deja enseñanzas estratégicas para empresas que buscan protegerse jurídicamente y evitar contingencias millonarias.

Una empresa presentó su declaración de renta con saldo a favor. La DIAN devolvió parte de ese valor. Años después, en un proceso de fiscalización, la Administración concluyó que el saldo no era procedente y ajustó la declaración mediante liquidación oficial de revisión. Con este acto como soporte, inició el proceso sancionatorio por devolución improcedente, exigiendo el reintegro de lo devuelto más intereses.

En esta providencia, la Corporación confirma la nulidad de la liquidación de la contribución adicional correspondiente al año 2020, no por la inexequibilidad directa de la norma legal, sino por la vulneración del principio de irretroactividad tributaria derivada del acto administrativo general que sirvió de fundamento al cobro.

La DIAN adicionó más de $2.700 millones en ingresos a Arquitectura y Concreto SAS alegando que los costos de los proyectos superaban los ingresos. Sin embargo, el Consejo de Estado determinó que la DIAN aplicó de forma indebida el artículo 90 del ET porque no identificó cada inmueble, su costo específico ni su precio individual de enajenación.

La sentencia analiza tres procesos de cobro coactivo adelantados por el Departamento del Valle del Cauca para recuperar cuotas partes pensionales del Municipio de Toro. A pesar de haberse librado los mandamientos de pago, el Consejo de Estado concluyó que la administración dejó perecer su facultad de cobro, pues no ejecutó las actuaciones previstas en la ley para interrumpir o suspender la prescripción.

Este fallo no solo aborda la territorialidad del IVA en servicios de consultoría prestados en el exterior, sino que envía un mensaje contundente: la DIAN no puede cambiar el objeto del debate en la resolución del recurso de reconsideración ni exigir pruebas sobre hechos que previamente había dado por aceptados.

Historia real: Una empresa presentó su declaración con saldo a favor y solicitó su devolución. Sin embargo, al revisar la información, la DIAN encontró que varias declaraciones de IVA de años anteriores fueron presentadas o pagadas de manera extemporánea

La sentencia del Consejo de Estado, expediente 29651 de 2025, en el caso Celsia Colombia S.A. ESP, ofrece respuestas claras y técnicamente sólidas a estos interrogantes, convirtiéndose en una referencia obligada para abogados y asesores que litigan contribuciones especiales y tasas administrativas.

La sentencia de segunda instancia proferida por el Consejo de Estado dentro del proceso promovido por Oleoducto Central S.A. – OCENSA contra la DIAN constituye un pronunciamiento de especial trascendencia para los profesionales del derecho tributario. En esta decisión, la Sección Cuarta anuló la liquidación de la contribución correspondiente al año 2014 al concluir que la administración omitió expedir un verdadero acto previo, vulnerando el debido proceso del contribuyente.

La decisión consolida la doctrina jurisprudencial que prohíbe el uso del ICA como base del impuesto de alumbrado público y protege el principio de legalidad tributaria.

El Consejo de Estado, Sección Cuarta, en sentencia del 21 de agosto de 2025, confirmó la legalidad de la liquidación oficial del impuesto sobre la renta correspondiente al año gravable 2013, practicada por la DIAN al Sistema de Alcantarillado, Aseo y Agua Natural S.A.S. E.S.P.

Antecedentes del caso

– FADESA presentó en abril de 2013 su declaración de renta 2012 con un saldo a favor superior a $300 millones.

– En mayo de 2015, la DIAN expidió liquidación oficial de revisión, adicionando ingresos, rechazando costos por transporte terrestre e imponiendo sanción por inexactitud.

– La sociedad interpuso recurso de reconsideración el 6 de julio de 2015, lo que obligaba a la DIAN a resolver y notificar a más tardar el 6 de julio de 2016.

El núcleo del litigio giró en torno a la legalidad de la liquidación adicional expedida por la SSPD con fundamento en el artículo 314 de la Ley 1955 de 2019. Aunque dicha norma fue declarada inexequible por la Corte Constitucional, la discusión se centró en si, pese a esa decisión, era válido exigir la contribución correspondiente a la vigencia 2020.

El fallo dejó claro que no puede derivarse responsabilidad de actos administrativos expedidos contra un sujeto inexistente 1. Una sociedad mercantil, representada en su momento por Cristian Alexis Díaz, cumplió con su proceso de disolución y liquidación, culminando con su cancelación en el registro mercantil.

📌 Antecedentes del caso

– Contribuyente: Omega Energy Colombia S.A., calificada como gran contribuyente.

– DIAN Barranquilla: expidió actos sancionatorios por no presentar declaraciones de retención en la fuente del CREE en 2014.

. Este marco normativo, ubicado en el Título 5 de la Parte 1 – Tributaria, regula los aspectos técnicos, jurídicos y procedimentales que deben cumplir los contribuyentes y responsables del impuesto sobre las ventas, así como quienes expiden documentos equivalentes o soportes

El caso se originó en la declaración del impuesto sobre la renta del año gravable 2013, en la cual Yara Industrial Colombia S.A.S. registró una pérdida fiscal derivada, entre otros factores, de la depreciación acelerada de activos vinculados a un contrato de coproducción de explosivos suscrito con Indumil.

El Consejo de Estado, Sección Cuarta, en sentencia del 21 de agosto de 2025, resolvió el recurso de apelación interpuesto por el Ministerio de Transporte contra la decisión del Tribunal Administrativo del Valle del Cauca, que negó la nulidad de los actos administrativos mediante los cuales el Distrito de Buenaventura determinó el impuesto predial unificado de los años 2013 a 2015

La SSPD expidió la Liquidación Oficial 20205340051796 del 25 de agosto de 2020, mediante la cual determinó la contribución especial a cargo de E2 Energía Eficiente S.A. E.S.P., con base en el artículo 18 de la Ley 1955 de 2019 y la Resolución 20201000033335 del 20 de agosto de 2020.

Cotizaciones no son ventas: prueba, IVA y límites de la fiscalización tributaria.Este fallo, lejos de ser un caso aislado, deja enseñanzas profundas para abogados tributaristas, contadores y asesores fiscales que enfrentan procesos de fiscalización basados en indicios débiles o interpretaciones extensivas de la prueba.

Cobro tributario sin título ejecutivo: cuando la notificación defectuosa anula el poder de cobro del Estado.El proceso tuvo origen en una sanción impuesta por el Ministerio del Trabajo en 2017, cuya ejecución fue asumida por el SENA mediante cobro coactivo. Al iniciar el proceso de recaudo, el demandante propuso la excepción de falta de ejecutoria del título ejecutivo, alegando que nunca fue notificado en debida forma del acto sancionatorio.

El litigio se originó en un proceso de cobro coactivo iniciado por la Controlaría General de la República con fundamento en un fallo de responsabilidad fiscal que impuso al demandante una obligación superior a tres mil millones de pesos. El ejecutado alegó la excepción de falta de ejecutoria del título ejecutivo, argumentando que el acto estaba demandado ante la jurisdicción contencioso administrativa y que, por tanto, no podía considerarse firme ni exigible.

El litigio se originó en la importación de maltodextrina identificada como M180, clasificada por el importador en la subpartida 1702.30.00.00, correspondiente a la glucosa. Con base en esa clasificación, la sociedad aplicó un tratamiento preferencial derivado del Tratado de Libre Comercio con los Estados Unidos.

El Consejo de Estado revocó la decisión de primera instancia y acogió los argumentos de la cooperativa, apoyándose de manera expresa en la sentencia de unificación de 24 de marzo de 2022. La Sala recordó que no todo pago efectuado a un trabajador asociado constituye compensación para efectos del IBC. La clave no está en la denominación del pago, sino en su naturaleza retributiva.

Este fallo resulta clave para abogados, contadores y asesores tributarios que estructuran deducciones por cartera incobrable, gestionan pérdidas fiscales o asesoran empresas en reorganización.

El litigio se originó en la modificación de 1.394 declaraciones de importación presentadas por Adidas Colombia Ltda. durante el cuarto trimestre de 2015, mediante las cuales la DIAN ajustó el valor en aduana, determinó mayores tributos y aplicó sanciones por declarar una base gravable inferior al valor realmente pagado o por pagar. La controversia se centró en dos ejes: la caducidad de la acción administrativa sancionatoria y la legalidad de adicionar al valor en aduana los pagos por tarifa de comercialización internacional (IMF) y regalías.

La DIAN, por el contrario, sostuvo que la clasificación arancelaria debía realizarse conforme al Sistema Armonizado de Designación y Codificación de Mercancías, concluyendo que el producto correspondía a la partida 22.07 y no a la 30.04 relativa a medicamentos. En consecuencia, negó la exclusión del impuesto, corrigió declaraciones, impuso sanciones y ordenó hacer efectiva la póliza de cumplimiento.

Excepciones

La misma resolución prevé excepciones a la cancelación de oficio, señalando que no procederá en los siguientes casos:

– Cuando el contribuyente tenga procesos tributarios o sancionatorios en curso.

– Cuando existan procesos judiciales relacionados con el contribuyente.

– Cuando el contribuyente deba mantener el RUT activo por disposición legal especial.

El Capítulo 1 (arts. 1.6.1.1 y ss.) desarrolla los procedimientos de acuerdos mutuos (MAPS) en el marco de convenios internacionales para evitar la doble imposición. La resolución establece:

El artículo 638 E.T. establece que la DIAN tiene dos años para imponer sanciones. El Concepto 009663 de 2025 precisó que cuando la sanción se impone por resolución independiente, el conteo del plazo empieza con la declaración de renta o de ingresos y patrimonio de la sociedad involucrada en la evasión. Esto le da más tiempo a la DIAN para actuar frente a irregularidades.

Balance Legal analiza esta decisión para ofrecer claridad estratégica a empresarios del sector público, operadores de servicios, asesores jurídicos y litigantes tributarios. La reflexión se basa exclusivamente en la Sentencia del 31 de julio de 2025, Rad. 05001-23-33-000-2021-00893-01 (29773), Consejo de Estado.

Implicaciones estratégicas para profesionales

1. Preparación de la demanda: todos los cargos deben estar incluidos desde el inicio; la apelación no es instancia para improvisar.

2. Carga de la prueba: corresponde al demandante demostrar la inexactitud de la liquidación; no basta con afirmar la ausencia de motivación.

3. Prudencia en el manejo de intereses: la prohibición del art. 2235 C.C. es un argumento recurrente, pero debe sustentarse en pruebas y en la naturaleza de la obligación.

4. Lectura crítica de la jurisprudencia: la sentencia ratifica la línea sobre la motivación suficiente de la UGPP cuando esta explica los rubros y aplica criterios jurisprudenciales previos.

Corresponde al contribuyente demostrar la inexactitud de la liquidación oficial.

– Aun cuando la administración debe motivar y probar sus actos, el demandante tiene el deber de desvirtuar esa presunción de legalidad con pruebas contundentes.

En épocas de crisis, los errores procesales cuestan más que dinero: pueden definir el futuro tributario de una empresa. La pandemia transformó no solo la operación empresarial, sino también la forma en que el Estado debía relacionarse con los contribuyentes. Una reciente decisión del Consejo de Estado ofrece una enseñanza estratégica y poderosa para empresarios y profesionales del derecho: en medio de la emergencia sanitaria, la DIAN debía notificar electrónicamente… y no hacerlo tiene consecuencias jurídicas profundas.

la Sentencia del Consejo de Estado en el caso KMA Construcciones S.A.S. —Rad. 29062— demuestra que la realidad es mucho más exigente. La decisión se convirtió en un referente sobre cómo deben probarse los ingresos obtenidos por fuera del municipio, cuándo las certificaciones son suficientes y cuándo no, y cómo opera la sanción por inexactitud bajo el principio de favorabilidad. Balance Legal identifica en este fallo un estándar técnico que todas las empresas y litigantes deben conocer.

La Sección Cuarta del Consejo de Estado confirmó la decisión del Tribunal Administrativo de Cundinamarca (23 de agosto de 2024) que negó la nulidad de los actos con los que la DIAN reclasificó como gravadas, y no exentas, las ventas declaradas a usuarios de zona franca en el cuarto bimestre de 2016; además, mantuvo la sanción por inexactitud.

En derecho tributario existen principios que pueden definir, por sí solos, el resultado de un litigio. Uno de ellos —quizás el más subestimado por empresarios y en ocasiones incluso por profesionales— es el principio de irretroactividad tributaria.

Cuando una entidad de supervisión aplica tributos de manera retroactiva, las empresas quedan expuestas a cobros inesperados, cargas desproporcionadas y riesgos financieros que no estaban en su horizonte. Eso fue exactamente lo que ocurrió con Canacol Energy Colombia S.A.S. cuando la Superintendencia de Servicios Públicos Domiciliarios (SSPD) liquidó la Contribución Adicional del año 2020 utilizando información contable del año 2019

La Sentencia 29277 del Consejo de Estado (4 de septiembre de 2025) deja varias enseñanzas esenciales para empresas, profesionales del derecho tributario y contribuyentes en general. El caso gira alrededor de tres ejes críticos: activos omitidos, pasivos sin soporte y sanción por inexactitud. Aunque parece un litigio individual, el impacto práctico para la gestión patrimonial y financiera de cualquier empresa es evidente. La providencia revela cómo un error en la forma de probar los activos o los pasivos puede desencadenar ajustes millonarios y sanciones significativas

El manejo del efectivo sigue siendo un punto crítico para empresas, comerciantes y profesionales del derecho tributario. La Sentencia 29416 del Consejo de Estado —relacionada con el rechazo de costos pagados en efectivo, la aplicación del tope de 100 UVT por transacción y la imposición de sanciones— muestra cómo una práctica frecuente puede convertirse en un riesgo real para la gestión financiera y jurídica de cualquier negocio. Más que un caso puntual, esta decisión revela una lección indispensable: una operación real y documentada puede perder validez fiscal si no se cumplen los requisitos del artículo 771-5 del Estatuto Tributario.

Implicaciones del Concepto DIAN 009663 de 2025 sobre la sanción del artículo 669 del Estatuto Tributario

El Concepto DIAN 009663 de 2025 constituye una referencia doctrinal clave para la aplicación de la sanción prevista en el artículo 669 del Estatuto Tributario (E.T.), relativa a la omisión de ingresos o a la utilización de sociedades como instrumentos de evasión tributaria. Este pronunciamiento aborda dos puntos de gran importancia: la responsabilidad de los representantes legales y el cómputo de la prescripción de la sanción regulada en el artículo 638 E.T. Para los profesionales del derecho tributario, el concepto refuerza los criterios de interpretación y delimita el alcance de la potestad sancionadora de la administración

Clasificación arancelaria y seguridad jurídica: análisis profesional del caso Disan Colombia vs DIAN La sentencia del Consejo de Estado, Sección Cuarta, Rad. 29907 del 24 de julio de 2025, es un fallo de referencia en materia de clasificación arancelaria y control de legalidad de actos administrativos de la DIAN.

Aplicación del Gravamen a los Movimientos Financieros (GMF) tras el Concepto DIAN 003354 de 2025 El Gravamen a los Movimientos Financieros (GMF), conocido como el 4×1000, es uno de los impuestos más discutidos en Colombia por su impacto en las operaciones financieras cotidianas y su interacción con las exenciones legales. El Concepto DIAN 003354 de 2025, adicionando al Concepto General Unificado No. 1466 de 2017, introduce precisiones claves para profesionales del derecho y asesores tributarios, particularmente frente a la aplicación de la exención de 350 UVT mensuales y las obligaciones de fondos de empleados y asociaciones mutualistas.

Implicaciones del Concepto DIAN 010713 de 2025 en el Régimen Simple de Tributación (SIMPLE) El Concepto DIAN 010713 de 2025 constituye una referencia fundamental para la práctica tributaria en Colombia. Este pronunciamiento precisó el alcance del Régimen Simple de Tributación (SIMPLE) para el año gravable 2023, particularmente en relación con los profesionales, científicos y personas de profesiones liberales con ingresos en 2022 entre 12.000 y 100.000 UVT. La DIAN reconoció que, en virtud de la Sentencia C-540 de 2023, estos contribuyentes sí podían ser considerados sujetos pasivos del SIMPLE, aun cuando no estuvieran incluidos en el listado de la Resolución 000203 de 2024