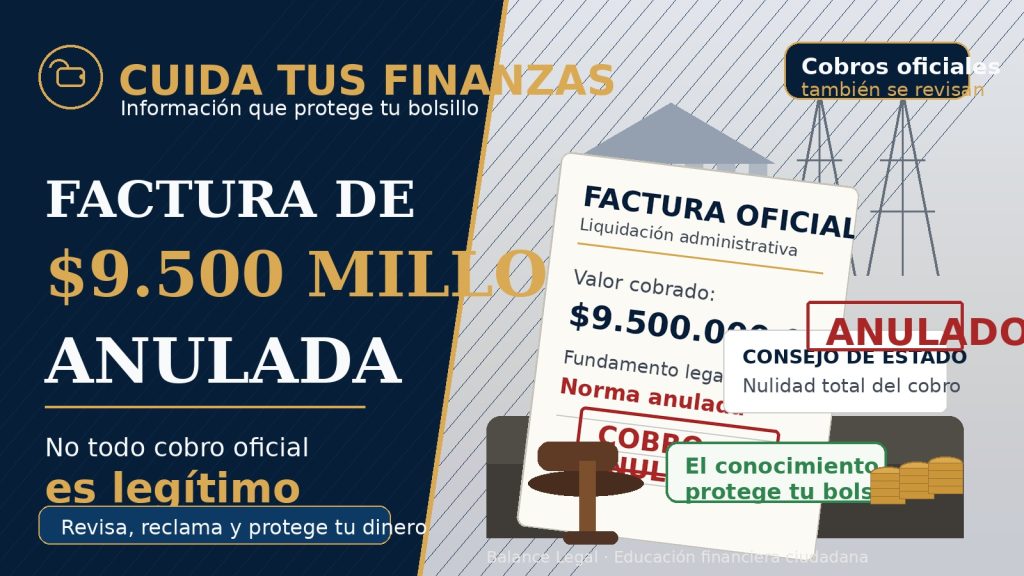

En Colombia, pagar lo que no se debe se ha vuelto costumbre. Las empresas y los ciudadanos asumen que, si una entidad pública emite una factura o una liquidación, no queda más que obedecer. Pero la Electrificadora de Santander (ESSA) decidió no hacerlo. Y su resistencia terminó marcando un precedente: el Consejo de Estado anuló un cobro de más de $9.500 millones realizado por la Superintendencia de Servicios Públicos (SSPD) con base en una norma que ya había sido declarada inconstitucional.

La Resolución 50716 de 2025 de la Superintendencia de Industria y Comercio muestra un caso que toca directamente el corazón del ciudadano común: reservas no reembolsables, cláusulas confusas y dinero que el hotel pretendía retener más allá de lo que permite la ley.

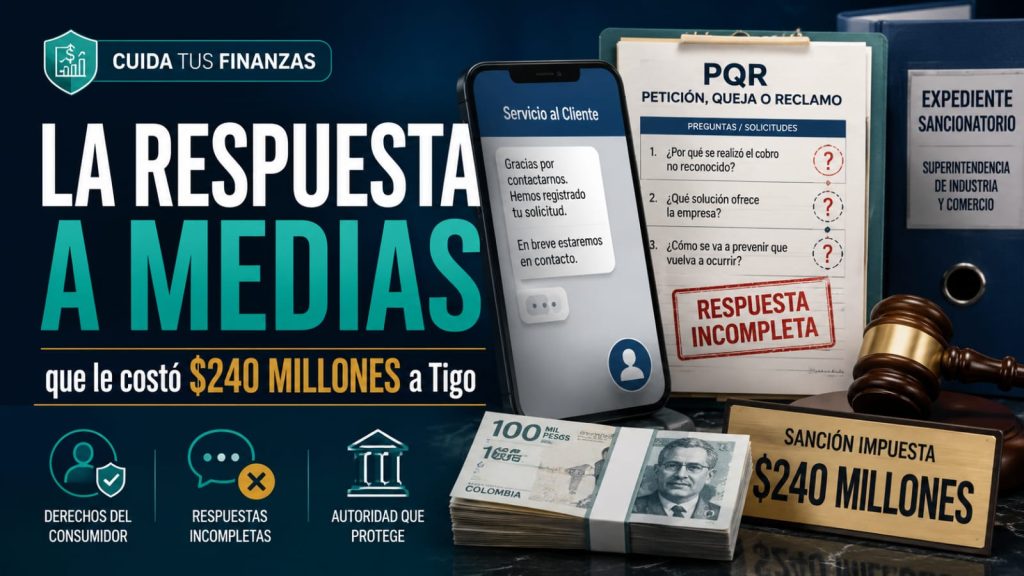

La ley es clara: las empresas de telecomunicaciones deben responder este tipo de solicitudes en un plazo máximo de quince días hábiles. Sin embargo, la respuesta solo fue emitida el 8 de junio de 2022, más de un mes después del término legal.

La Resolución 39945 de 2025 de la Superintendencia de Industria y Comercio cuenta una historia que le puede pasar a cualquiera: una empresa ofreció un desinfectante asegurando que era “eficaz”, de “amplio espectro” y con un “efecto residual de hasta 72 horas”, pero no pudo demostrar que esas promesas fueran tan amplias como sonaban

El ciudadano adquirió, a través de una institución educativa, un sistema educativo integral conocido como UNOi, comercializado por Editorial Santillana. Este sistema incluía libros impresos, plataformas digitales, contenidos pedagógicos y herramientas de apoyo para el proceso educativo.

La decisión de compra implicó un desembolso económico relevante para la familia, tomado bajo la confianza de que contaba con información suficiente, clara y completa para decidir.

¿Le ha pasado que le dan una respuesta genérica que no tiene nada que ver con lo que usted preguntó, como si un robot hubiera copiado y pegado un libreto?

Todos hemos sufrido esa rabia. Es la táctica más vieja del manual: “la respuesta a medias”. La usan para cansarlo, para que usted se rinda, para “chutear” el problema y que se le venza el plazo.

En los últimos años, los pagos digitales se han convertido en parte esencial de la vida cotidiana. Desde el mercado hasta el pago de servicios, cada vez más ciudadanos utilizan billeteras electrónicas, aplicaciones y plataformas financieras para mover su dinero sin efectivo. Pero mientras la tecnología avanza, también crecen los riesgos y las responsabilidades. El manejo digital del dinero no es un juego de confianza ciega: requiere vigilancia, cumplimiento y control. Así lo demostró la Superintendencia Financiera de Colombia al sancionar a Pagos GDE S.A., una entidad de pagos electrónicos, con un llamado de atención por no cumplir oportunamente con las normas que garantizan la seguridad y transparencia del sistema financiero.

2. EXCUSA DE ETB: “¡Pero si yo ‘acepté’ la culpa!” La empresa dijo que en su defensa escribieron: “es cierto que no fue posible cumplir con la fecha”, y que por eso merecían un atenuante (descuento en la multa) por “aceptación de la infracción” .

- LA “CACHETADA” DE LA SIC: ¡Negativo! La SIC, muy astuta, dijo que eso no era “aceptar la culpa”, sino “justificarla”. Les dijeron que una cosa es aceptar la infracción y otra muy distinta es decir “sí, fallé, PERO fue por esto y esto…”. Como ETB seguía pidiendo que archivaran el caso, quedó claro que nunca aceptaron la responsabilidad.

Eso fue exactamente lo que ocurrió con Bancoomeva S.A., una entidad sancionada por la Superintendencia Financiera de Colombia (SFC) por haber cobrado intereses moratorios superiores al límite legal en créditos de vivienda entre 2021 y 2023. En números: más de 11.000 operaciones afectadas, 3.200 clientes perjudicados y casi 400 millones de pesos que el banco tuvo que devolver. El error, según Bancoomeva, fue técnico: su sistema interno calculó los intereses de mora con una fórmula equivocada. Pero para la SFC eso no justifica la infracción, porque los bancos manejan recursos del público y deben responder objetivamente por los errores que cometen.

Durante el transporte, el objeto sufrió una avería. Ante esta situación, la usuaria presentó una reclamación indemnizatoria a través del sistema de Peticiones, Quejas y Reclamos (PQR), a la cual se le asignó un Código Único Numérico (CUN 1041697).

Según el documento oficial, Bejarano usaba la razón social IMAGINE CAPITAL S.A.S. y se presentaba como “Trader de Bolsa”. Invitaba a las personas a firmar “contratos de inversión de capital” en los que prometía ganancias fijas del 7 % mensual. El problema: no tenía autorización para captar dinero del público ni para operar como entidad financiera. Cuando la Superfinanciera lo requirió, no respondió correos, ignoró citaciones y nunca entregó los documentos exigidos, lo que llevó a la sanción por obstrucción e incumplimiento de requerimientos.

Según la síntesis del caso contenida en la Resolución 58174 de 2025, la Dirección de Investigaciones de Protección al Consumidor conoció una queja contra un proveedor por presunta publicidad engañosa relacionada con la oferta de “envíos gratis” en su página web. A partir de esa señal, la autoridad requirió información sobre los servicios ofrecidos en el sitio y realizó una visita para verificar lo que allí se mostraba al consumidor antes de comprar.

Según el documento oficial, la Superintendencia inició una investigación luego de recibir una denuncia anónima en la que se señalaba que dicha sociedad, representada por Armando Luis Sanabria Rodríguez, estaría manejando e invirtiendo dinero de terceros sin autorización. Durante el proceso, la entidad requirió a la empresa documentos como su composición accionaria, estados financieros, contratos, listado de inversionistas y soportes de los movimientos de dinero. Pero tras cuatro requerimientos consecutivos, la información nunca fue entregada de manera completa ni verificable.

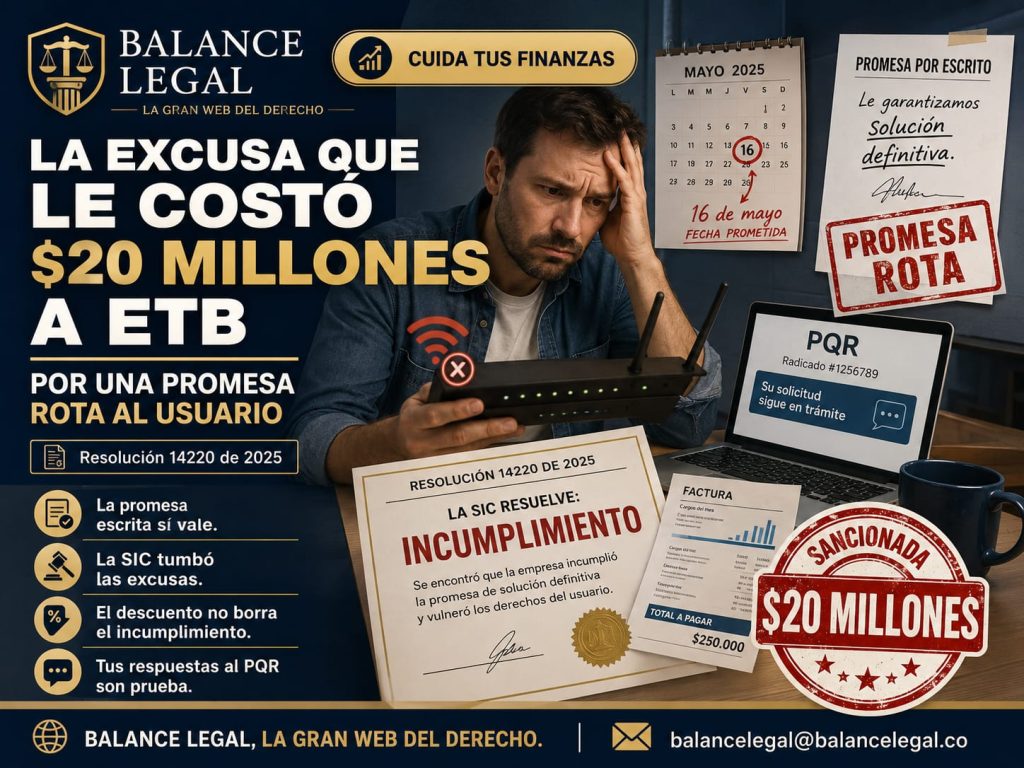

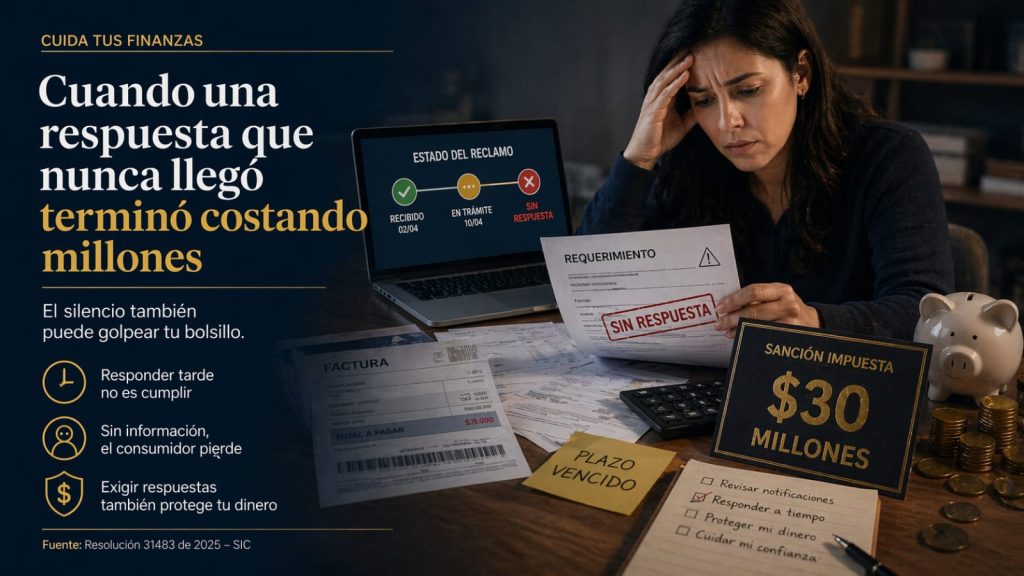

En este caso, una empresa fue sancionada con una multa cercana a los treinta millones de pesos porque no respondió dentro del plazo a un requerimiento de información realizado por la autoridad de protección al consumidor. La empresa alegó que la información sí se había preparado, pero que el empleado encargado de enviarla nunca lo hizo.

En este caso, una usuaria empezó a notar que su factura mensual no coincidía con lo que le habían prometido. Le ofrecieron una tarifa, pero mes tras mes le cobraban otra más alta. Además, el servicio no cumplía con la velocidad de internet ni con los canales que le habían vendido.

La Dirección de Investigaciones de Protección de Usuarios de Servicios de Comunicaciones inició un proceso administrativo y determinó que la empresa había vulnerado los derechos del consumidor. La sanción ascendió a $49.060.404, equivalente a 54 salarios mínimos legales mensuales vigentes. La Superintendencia confirmó que la empresa incumplió con su deber de atender de manera oportuna, efectiva e integral la solicitud del usuario.

Todo empezó durante una campaña de educación financiera en el departamento del Putumayo, cuando la Superfinanciera conoció que se estaban ofreciendo supuestas inversiones con altas rentabilidades, bajo la promesa de financiar “proyectos sociales y humanitarios”. Ante las sospechas, la entidad ordenó una visita de inspección a PRONAINTER S.A.S. ZOMAC para verificar si realmente tenía autorización para recibir dinero del público y manejar inversiones.

Este tipo de historias no son aisladas. La Superintendencia Financiera de Colombia, mediante la Resolución 1003 del 20 de mayo de 2025, reveló un caso emblemático que deja al descubierto una falla estructural del sistema financiero y una advertencia para todos los ciudadanos: incluso cuando creemos estar protegidos, muchas veces no lo estamos.

Más allá de un trámite sancionatorio, este caso deja una lección institucional: la confianza en el sistema financiero se construye con cumplimiento permanente, no con correcciones posteriores.

La Superintendencia Financiera revisó las operaciones del Banco Santander de Negocios Colombia S.A. y detectó algo que en lenguaje técnico se llama un “exceso en el límite de crédito individual”. En palabras simples, el banco prestó más de lo permitido a empresas que pertenecían al mismo grupo económico (Inchcape y Derco), lo que elevó el riesgo de concentración.

En términos sencillos, significa que el consumidor tiene derecho a exigir que el bien o servicio adquirido funcione correctamente, cumpla lo prometido y no represente riesgos para su salud o seguridad

Durante las jornadas de exención del IVA de 2021, los consumidores realizaron compras a través del comercio electrónico de FANTASÍA ELECTRÓNICA S.A.S., confiando en la información publicada en su página web y redes sociales. La expectativa era clara: adquirir productos exentos del impuesto, con promociones transparentes, condiciones definidas y tiempos de entrega conocidos.

Entre mayo y junio de 2023, la Superfinanciera realizó una inspección in situ a Coltefinanciera para evaluar cómo estaba manejando los riesgos de su cartera comercial y de consumo. El resultado fue preocupante: la entidad otorgó créditos y aceptó garantías sin cumplir plenamente las normas que aseguran la solidez de las operaciones

La Superintendencia de Industria y Comercio fue clara: la sanción no se impuso por la promoción en sí ni por la existencia de descuentos. El problema surgió cuando la autoridad requirió información clave para verificar si la oferta cumplía las reglas de protección al consumidor.

Varios consumidores adquirieron viviendas en los proyectos CALATAY Parque Residencial y CARANDÚ, desarrollados por R.A.C. Construcciones y Urbanizaciones S.A.S. en la ciudad de Ibagué. La compra se realizó con base en la información entregada en piezas publicitarias, brochures, salas de ventas y ferias inmobiliarias

Eso fue lo que descubrió la Superintendencia Financiera de Colombia (SFC) en la Resolución 1752 de 2025, al sancionar a Seguros de Vida Alfa S.A. por incumplir los principios de debida diligencia y trato justo con varios ciudadanos que reclamaron pólizas de vida grupo deudor, asociadas a créditos otorgados por el Banco de Bogotá.

Detrás de los expedientes, había personas reales: familias que esperaban respuestas y encontraron demoras, objeciones sin sustento y trámites mal gestionados.

En lo público y lo privado, los procedimientos son tan importantes como las cifras. Un recurso fuera de término o un documento mal notificado puede derrumbar todo un proceso, sin importar su contenido.

Lo que tu factura no dice puede estar costándote dinero todos los meses.Según la Resolución 26420 de 2025, la autoridad sancionó a una empresa de servicios de comunicaciones porque sus facturas no incluían información mínima que todo usuario tiene derecho a conocer, como el período facturado, valores previamente pagados, medios de atención al usuario y el derecho a no pagar valores que estén en reclamación.

Perder el servicio de celular o internet de un momento a otro no es solo una molestia. Para muchas personas es quedarse sin trabajo, sin contacto con la familia o sin una herramienta básica para el día a día. Y cuando ese corte ocurre sin aviso, el impacto no es solo emocional: también es financiero.

La UGPP no cobra con gradualidad: exige el pago completo. Un error en la cotización o un aporte omitido puede terminar en un requerimiento con plazo de pocos días para pagar montos que superan la capacidad mensual de ingresos.

La autoridad necesitaba saber, por ejemplo, si un producto comprado por **$1.800.000** fue entregado, si un pedido de **$3.200.000** fue cancelado por falta de inventario y cuánto tiempo tardó la devolución

Ir al supermercado debería ser una experiencia simple. Uno toma el producto, mira el precio, decide si lo compra o no y paga. Pero cuando el precio no está claro, cuando no aparece o cuando cambia al llegar a la caja, el que queda en desventaja siempre es el ciudadano.

La Superfinanciera revisó el portafolio de AXA Colpatria y encontró que la compañía, a través de su intermediario de seguros, estaba ofreciendo productos con condiciones diferentes a las realmente establecidas en los contratos. El hallazgo reveló una falta de transparencia e información suficiente al consumidor financiero, lo que motivó el llamado de atención formal a la entidad.

1. Pérdida de liquidez inmediata

Al imputar o gastar un saldo a favor que luego se rechaza, la empresa debe reintegrar todo el dinero junto con intereses e incluso sanciones. Lo que se veía como flujo de caja adicional se convierte en una deuda impagable que desbalancea la contabilidad y paraliza inversiones

Muchos colombianos dejan pasar cobros injustos, fallas sin resolver o servicios mal prestados por falta de tiempo o desconfianza. Pero cada factura que pagamos sin reclamar es dinero que perdemos. Este caso demuestra que reclamar es un acto de educación financiera. Cuando una empresa no responde dentro del término legal, la ley te da la razón. Reclamar con respeto, dejar constancia y hacer seguimiento no solo protege tus derechos, sino también tu economía. En tiempos donde cada peso cuenta, el conocimiento de la ley se convierte en una herramienta de poder

La tasa de usura es el máximo interés que puede cobrarse por un crédito en Colombia.

Se calcula tomando como base el interés bancario corriente (IBC) certificado por la Superfinanciera y multiplicándolo por 1,5.

Si una entidad cobra más que eso, incurre en una conducta sancionable e incluso puede configurarse el delito de usura.

El Consejo de Estado fue contundente: no se puede cobrar un impuesto con base en una norma que no estaba vigente, ni exigir el pago de un servicio que no se presta en la zona del contribuyente. Con ese argumento, el alto tribunal anuló el cobro, dejando en claro que ni los municipios ni las empresas están por encima del principio de legalidad

A veces el Estado cobra sin darse cuenta de que la norma que usa ya no existe. Miles de empresas lo viven cada año: pagan contribuciones o tasas simplemente porque llega una factura oficial, sin detenerse a preguntar de dónde salió ese cobro. Eso fue exactamente lo que le pasó a E2 Energía Eficiente S.A. ESP, una empresa que tuvo que ir hasta el Consejo de Estado para demostrar que le habían cobrado más de $550 millones con base en una ley que había sido declarada inconstitucional.

Lo que parecía un simple fallo técnico terminó siendo considerado por la Superintendencia Financiera de Colombia (SFC) como un hecho grave que afectó el derecho de los ciudadanos a acceder a su dinero y recibir servicios financieros con debida diligencia, transparencia y trato justo.

Así lo estableció la Resolución 1866 del 6 de octubre de 2025, en la que la SFC impuso sanción a la entidad por no haber cumplido con sus deberes frente al consumidor financiero.

¿Alguna vez ha pasado horas al teléfono con su empresa de servicios, sintiendo que habla con una pared? ¿Le ha pasado que, después de mil quejas, le dan una “solución a medias” solo para que deje de molestar?

El impuesto predial no perdona: cómo un avalúo inflado puede convertir un terreno en una deuda millonaria

Por Balance Legal – 2025

Pocas cosas golpean tanto el bolsillo como el impuesto predial. Cada año, miles de propietarios —desde familias hasta grandes entidades— se sorprenden al ver cómo el valor de su predio se dispara sin aviso. Pero detrás de esas cifras hay un mensaje que muchos ignoran: el Estado no espera a que usted esté de acuerdo para cobrar. Así lo recordó el Consejo de Estado en una reciente sentencia que enfrentó al Ministerio de Transporte con el Distrito de Buenaventura.

El caso que lo empezó todo

El terreno en disputa, conocido como “La Palera”, pertenece al Ministerio de Transporte y se encuentra en el área del corredor férreo nacional. Durante años, su avalúo catastral fue de $13.800 millones, pero en 2013 el valor subió a más de $51.000 millones. Esa actualización multiplicó el impuesto predial a pagar, y el Distrito le cobró al Ministerio más de $1.000 millones por un solo año.

El Ministerio alegó que el predio debía estar exento, porque formaba parte de una vía férrea —es decir, de uso público— y, por tanto, no era objeto del tributo. Sin embargo, el Consejo de Estado confirmó que el cobro era válido, porque no existía prueba técnica suficiente que demostrara ese uso público. El mensaje fue claro: mientras el terreno figure como propiedad privada en el catastro, el impuesto debe pagarse.

Las consecuencias financieras del descuido

Este caso no solo deja una enseñanza jurídica, sino una alerta financiera para todos los propietarios y entidades:

1. Un avalúo puede triplicar tus obligaciones

El salto de $13.800 millones a $51.000 millones no fue un error aislado: así funcionan los avalúos catastrales automáticos, que se actualizan sin depender de la realidad del mercado. Un cambio así puede convertir una propiedad sostenible en una bomba fiscal. Y si no se reclama a tiempo, la administración asume que el contribuyente está de acuerdo.

2. Los impuestos siguen corriendo, reclames o no

Mientras el propietario intenta demostrar que el avalúo es excesivo, el cobro no se detiene. Cada mes se acumulan intereses, sanciones y actualizaciones, afectando el flujo de caja y generando un pasivo que crece como bola de nieve.

3. El silencio cuesta caro

El Consejo de Estado dejó claro que no basta con decir “el predio es de uso público”. Si no hay planos, certificaciones del IGAC o resoluciones que lo respalden, la palabra no vale frente al catastro. En otras palabras, quien no prueba, paga.

Lección práctica para propietarios y empresarios

Este fallo enseña algo simple pero poderoso: el avalúo catastral es un arma de doble filo.

• Si se revisa, se puede corregir y evitar sobrecostos.

• Si se ignora, se convierte en una deuda impagable.

Por eso, todo propietario o empresa debería:

• Revisar el avalúo cada año. Si el valor sube sin justificación, hay que solicitar revisión antes de que llegue la factura del predial.

• Guardar toda la documentación del predio. Títulos, planos y certificados técnicos son la única defensa en caso de cobro.

• Consultar con un profesional. Un perito o abogado especializado puede detectar errores que el ciudadano común no nota.

• Actuar rápido. Los plazos para reclamar son cortos; después, el impuesto se vuelve exigible y los intereses no se detienen.

Un ejemplo que puede pasarle a cualquiera

Imagina que tu avalúo sube de $200 millones a $600 millones sin que hayas hecho mejoras en el inmueble. El impuesto predial puede pasar de $1.5 millones a más de $4 millones anuales. Si no reclamas en el año en que ocurre, los próximos pagos se calcularán sobre ese nuevo valor. En pocos años, el sobrecosto puede superar los $10 millones, sin contar los intereses de mora.

Conclusión de Balance Legal

El caso del Ministerio de Transporte demuestra que el impuesto predial no perdona: ni a las familias, ni a las empresas, ni siquiera al propio Estado. En el mundo financiero y tributario, la pasividad es el error más caro. Cada año, revisar tu avalúo y tus facturas no es burocracia: es autodefensa económica. Porque, al final, los impuestos no esperan —y la DIAN, las alcaldías y los catastros tampoco olvidan.

Cómo un descuido contable puede costarte un millón: la historia real de una empresa que perdió por no tener pruebas

En Colombia, no son solo los grandes evasores los que pierden con la DIAN. A veces, basta con no guardar un papel, no tener un soporte o firmar sin revisar para que una empresa quede atrapada en una sanción que puede arruinarla. Eso fue lo que le ocurrió a Sistema de Alcantarillado, Aseo y Agua Natural S.A.S. ESP, una compañía que terminó perdiendo una batalla tributaria de casi mil millones de pesos, no por fraude, sino por desorden contable.

Cuando la exención no evita la sanción: la historia de Neocars y el impuesto de Pereira

Cuando el beneficio no exime del deber

Neocars S.A.S. recibió una buena noticia en 2016: el municipio de Pereira le otorgó una exención total del impuesto de industria y comercio (ICA) por diez años, gracias a su ubicación en la zona franca internacional.

Sin embargo, lo que parecía una ventaja fiscal se convirtió en un problema costoso: la empresa presentó su declaración dos años y medio tarde, y el municipio le impuso una sanción por extemporaneidad superior a $645 millones.

El caso llegó al Consejo de Estado, y su resultado dejó una lección poderosa sobre cómo la forma, el tiempo y el detalle de un trámite pueden marcar la diferencia entre un beneficio y una sanción.

CONTACTANOS

Balancelegal@balancelegal.co