TRIBUTARIO

Pago de regalías no exonera del ICA: Consejo de Estado ratifica carga probatoria del contribuyenteEl Consejo de Estado, Sección Cuarta, en sentencia del 31 de julio de 2025, analizó la controversia entre Ecopetrol S.A. y el Municipio de Puerto Boyacá sobre la procedencia de la exención del impuesto de industria y comercio (ICA) por pago de regalías..

NOTICIAS DE ACTUALIDAD

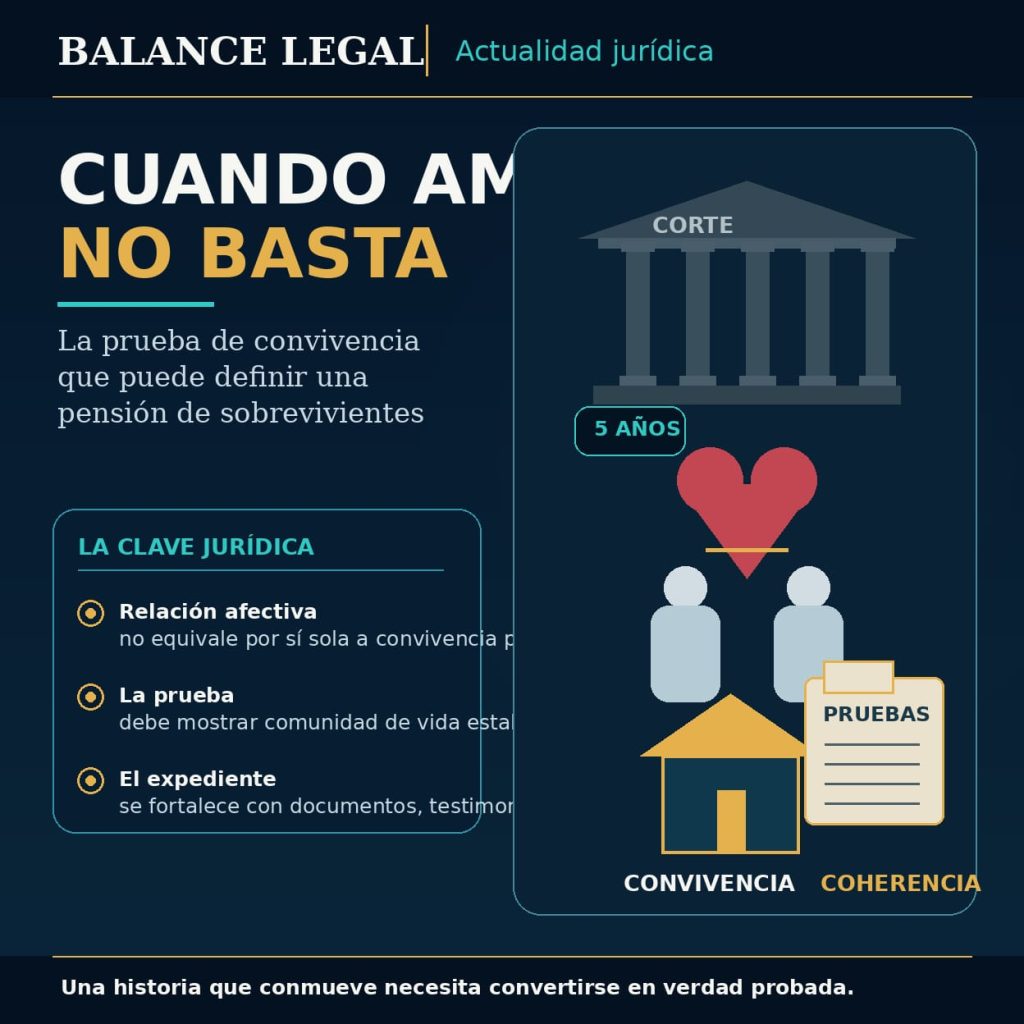

Hay historias judiciales que recuerdan una verdad dura: en materia pensional, el afecto puede ser real, la relación puede haber existido y el dolor puede ser profundo, pero el derecho exige algo más. Exige prueba. Y cuando la prestación que se reclama es una pensión de sobrevivientes, esa prueba puede convertirse en la frontera entre recibir una protección económica vital o quedar por fuera del reconocimiento.

Vivir muchos años en una casa no te vuelve dueño: la Corte Suprema lo dejó claro.En Colombia es común escuchar frases como “esa casa ya es mía porque llevo toda la vida viviendo ahí”. Muchas personas creen que el simple paso del tiempo basta para convertirse en propietario de un inmueble. Sin embargo, una reciente decisión de la Corte Suprema de Justicia envió un mensaje contundente: vivir en una casa, incluso durante muchos años, no siempre da derecho a quedarse con ella.

GALERÍA DE NOTICIAS

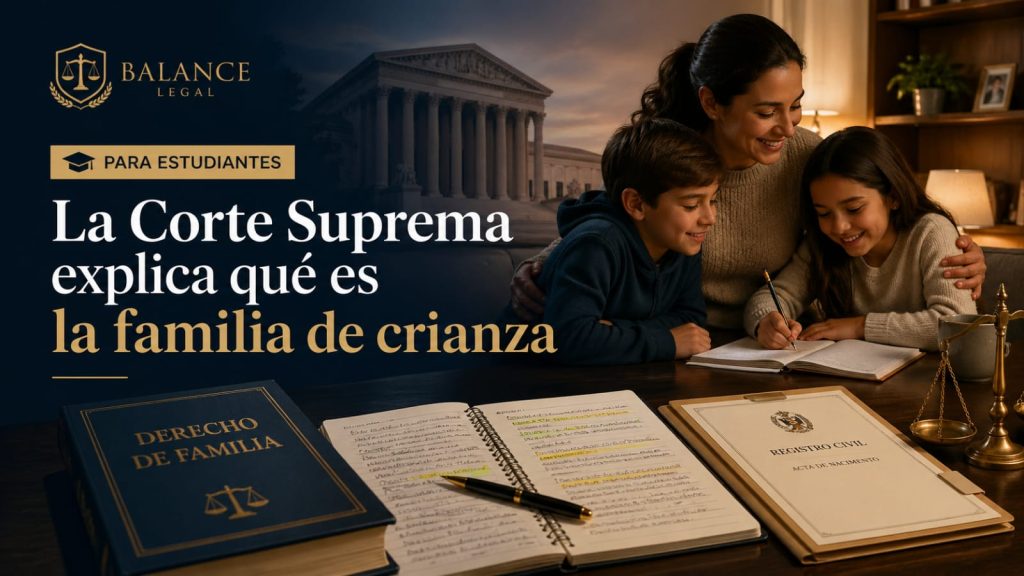

Hay providencias que no solo resuelven un caso difícil, sino que obligan a reordenar la forma en que se litigan los conflictos de familia y sucesiones. La sentencia SC2430-2025 es una de ellas. A partir de la demanda promovida por un hombre que pidió ser declarado hijo de crianza de quien lo acogió y lo crió desde niño, la Corte Suprema no se limitó a corregir una valoración probatoria equivocada. Fue más allá: intervino de oficio, casó la sentencia por vulneración de derechos y construyó una regla de enorme relevancia práctica sobre el alcance sucesoral de la familia de crianza tras la Ley 2388 de 2024.

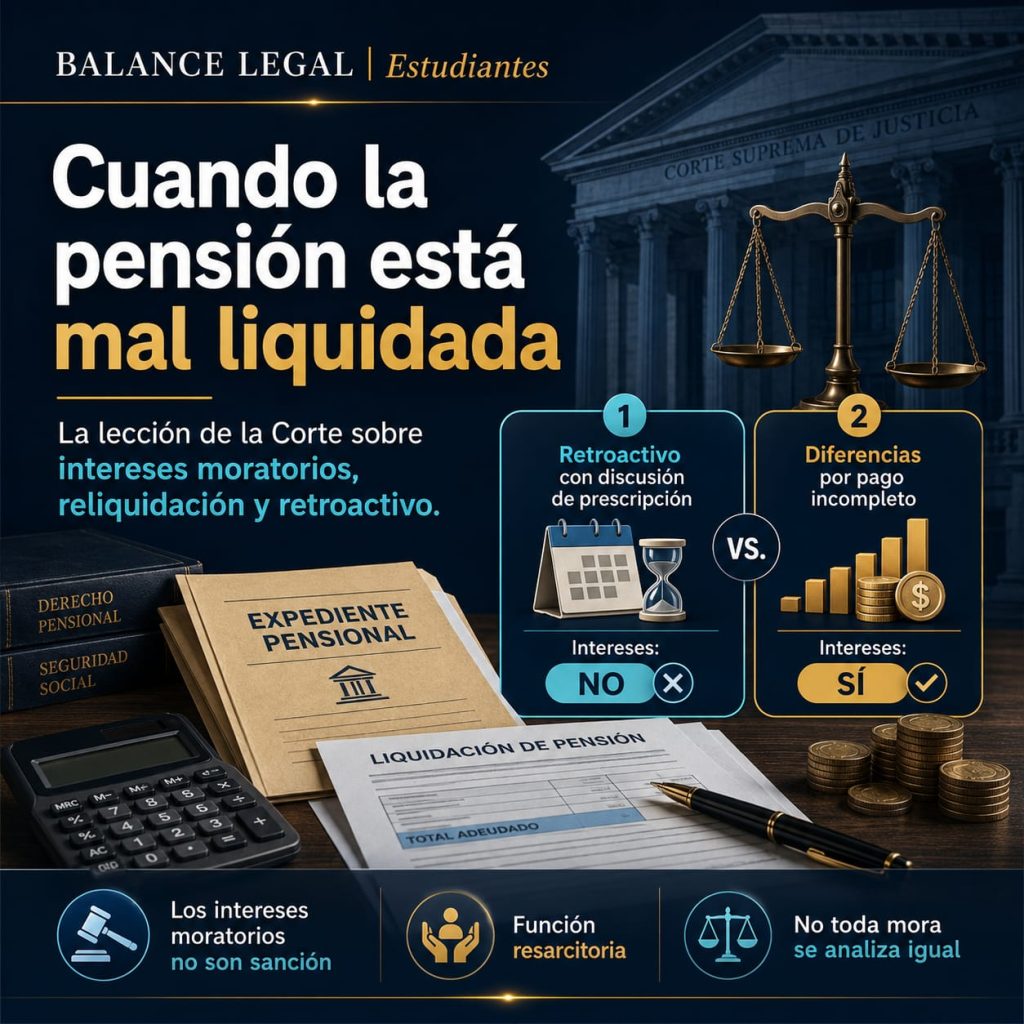

La providencia, además, se conecta con un tema muy actual en litigio pensional: los efectos económicos que deja una sentencia que declara la ineficacia del traslado entre regímenes. La Corte no negó que el pensionado tuviera derecho a la reliquidación ni al retroactivo. Lo que hizo fue afinar la respuesta sobre los intereses: absolvió a Colpensiones de los intereses sobre una parte del retroactivo, pero mantuvo los intereses sobre las diferencias pensionales. Y justamente allí está su valor pedagógico. Fuente integrada en el análisis: Corte Suprema de Justicia, Sala de Casación Laboral, sentencia SL102-2026, rad. 76001-31-05-019-2024-00080-01, 4 de febrero de 2026.

La Sala reiteró que el pago de regalías no exonera automáticamente a las empresas del ICA, salvo cuando el monto asignado al municipio por dicho concepto es igual o superior al impuesto que correspondería pagar. La decisión reafirma la autonomía fiscal municipal y delimita la aplicación del artículo 39 de la Ley 14 de 1983 como parámetro determinante en la materia

La Superintendencia Financiera analizó un caso que deja una lección práctica para cualquier persona que tenga un crédito descontado por nómina o por una fuente periódica de pago: una incapacidad médica no suspende automáticamente el cobro de la obligación. Para reclamar una devolución, no basta con afirmar que existía una incapacidad o que posteriormente el seguro cubrió la deuda. Es necesario revisar qué decía el contrato, qué cubría el seguro, desde cuándo operaba la cobertura y si realmente hubo cobros por fuera de lo pactado.

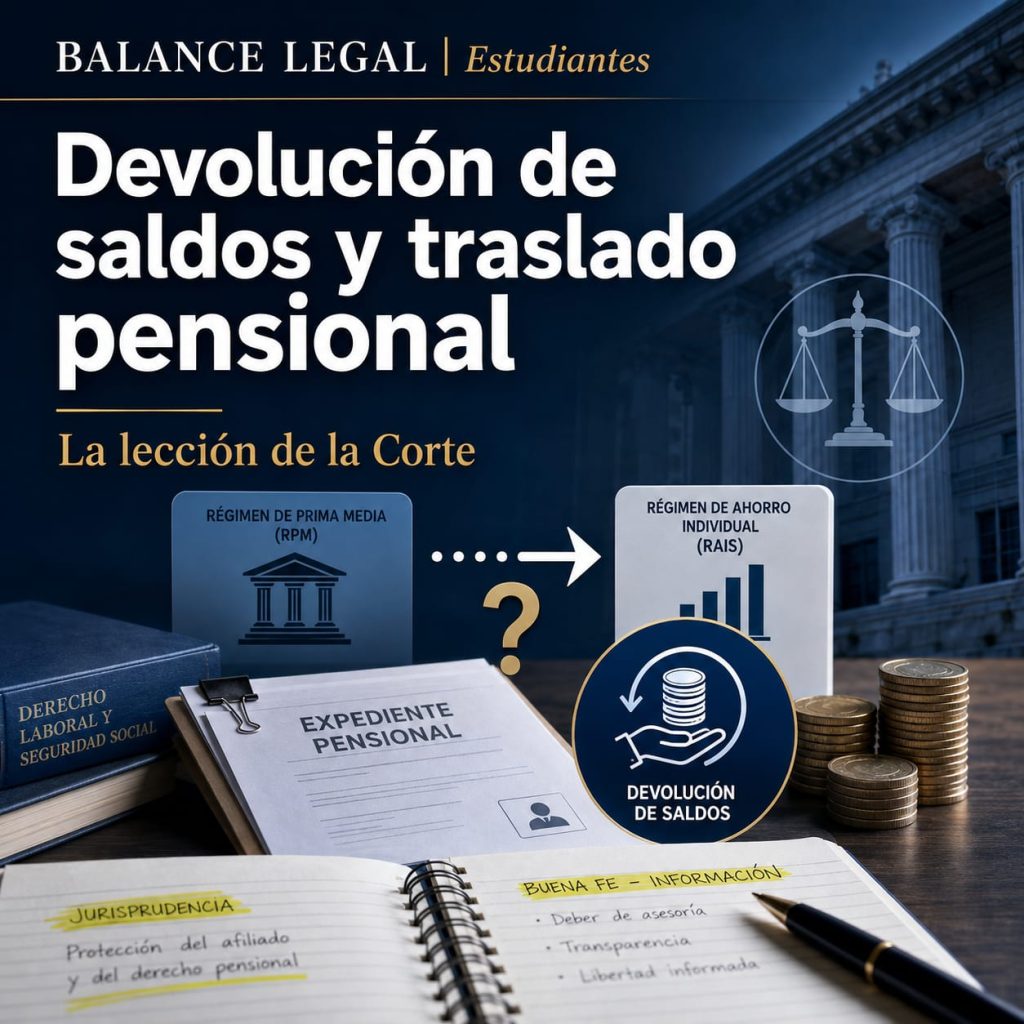

La providencia es valiosa porque ayuda a separar figuras que en clase y en la práctica suelen confundirse. No es lo mismo una pensión reconocida en el régimen de ahorro individual que una devolución de saldos. Tampoco es correcto tratar esta última como si consolidara, por sí sola, una situación irreversible. Esa precisión cambia por completo la manera de estudiar los efectos del traslado entre regímenes.

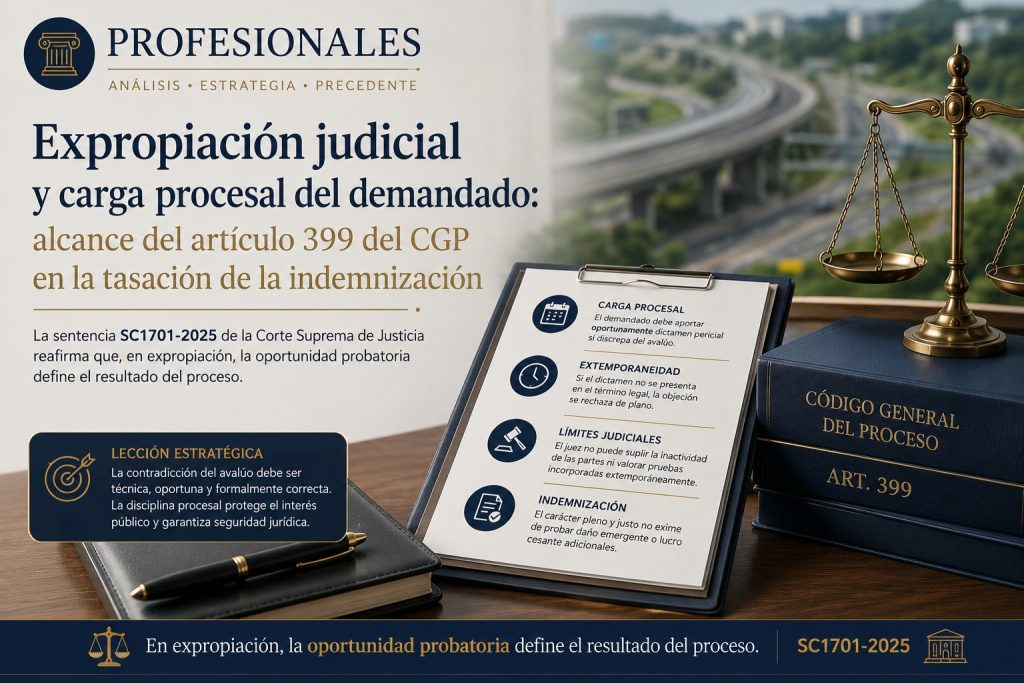

El caso resulta especialmente valioso porque muestra una tensión que suele pasar desapercibida en la conversación jurídica pública. Una cosa es afirmar que la indemnización expropiatoria debe ser plena y justa; otra, muy distinta, es definir qué integra realmente esa reparación, cómo se prueba, quién recibe los recursos y en qué escenario se discute un eventual incumplimiento de las medidas de compensación ofrecidas.

Este fallo reafirma una línea jurisprudencial sólida según la cual el término para solicitar la devolución de pagos de lo no debido se cuenta, por regla general, desde la fecha del pago y no desde la ejecutoria de la sentencia que declara la ilegalidad del acto que lo originó.

El proceso partió de una pretensión de resolución de un contrato de opción de compra suscrito dentro de un esquema negocial que involucraba arrendamiento, pagos periódicos, una supuesta garantía sobre dos lotes y reclamaciones posteriores por cuantiosas mejoras. El demandante buscaba, además de la resolución, la devolución de sumas pagadas y una indemnización vinculada al valor de las construcciones levantadas en el inmueble.

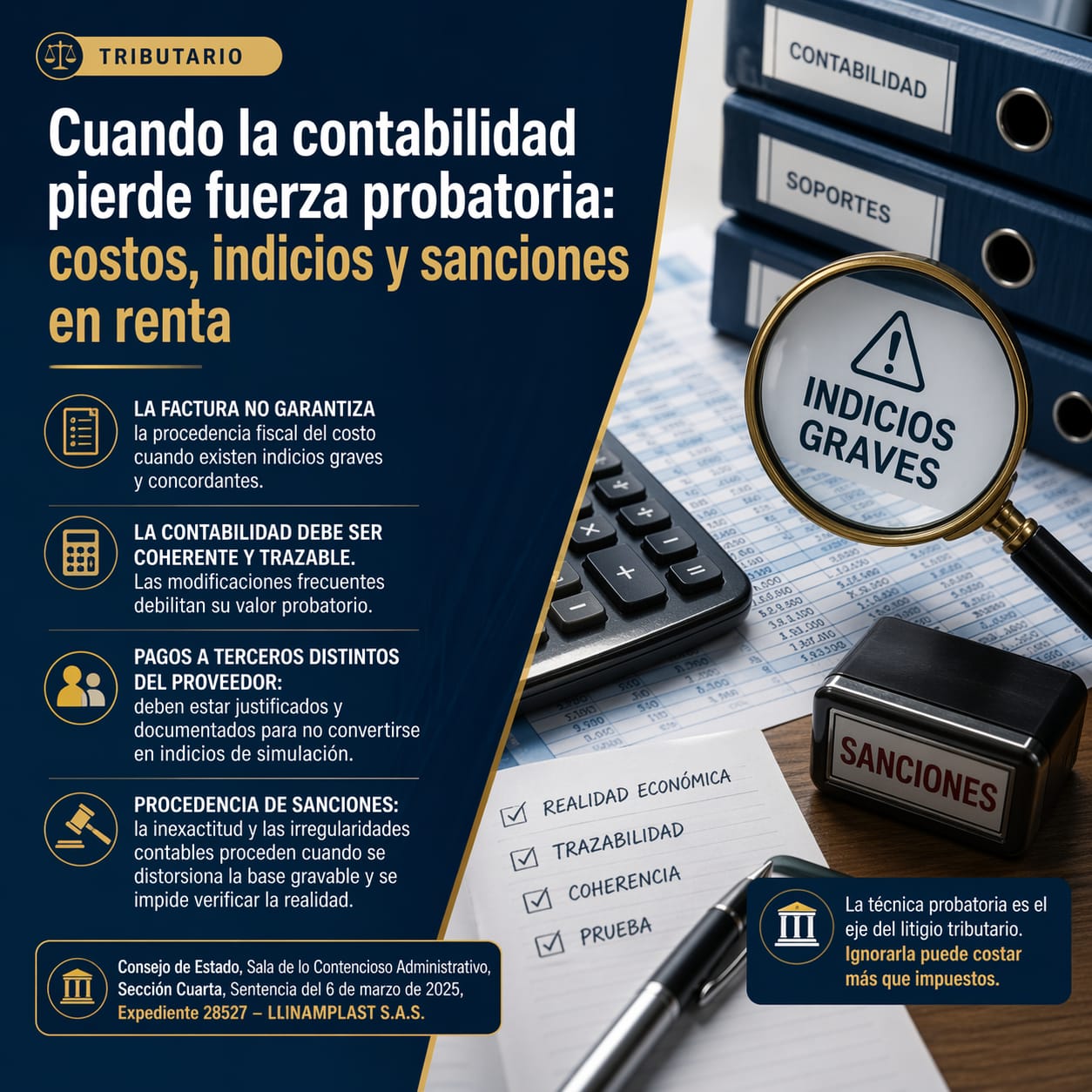

El litigio tuvo como eje central la procedencia de los costos, compras e impuestos descontables declarados en el impuesto sobre la renta y en el IVA del año 2016, así como la imposición de la sanción por inexactitud. El demandante sostuvo que las operaciones estaban debidamente soportadas en facturas, registros contables y comprobantes de egreso, y que la DIAN había actuado con base en presunciones, trasladando irregularidades de terceros a un contribuyente de buena fe.

La SL108-2026 es una providencia especialmente útil para abogados laboralistas, litigantes de seguridad social y profesionales que estructuran demandas de pensión de sobrevivientes en escenarios de conflicto entre beneficiarios. Su valor no está en modificar una regla sustancial sobre la convivencia, sino en recordar algo que en la práctica define muchos litigios: una relación sentimental no basta; la convivencia debe probarse con rigor, coherencia y técnica procesal.

La sentencia SC2425-2025 responde justamente a ese problema. La Corte Suprema de Justicia estudió un litigio familiar alrededor de un inmueble rural que había sido transferido por el causante a varios de sus hijos matrimoniales. Lo que estaba en juego no era solo la suerte del predio dentro de una sucesión, sino una discusión mucho más formativa para quien estudia proceso civil: qué tipo de pruebas sirven para demostrar la simulación, cómo se valoran los indicios y hasta dónde puede llegar un recurso de casación cuando lo que se quiere es reemplazar la lectura probatoria del tribunal por una distinta.

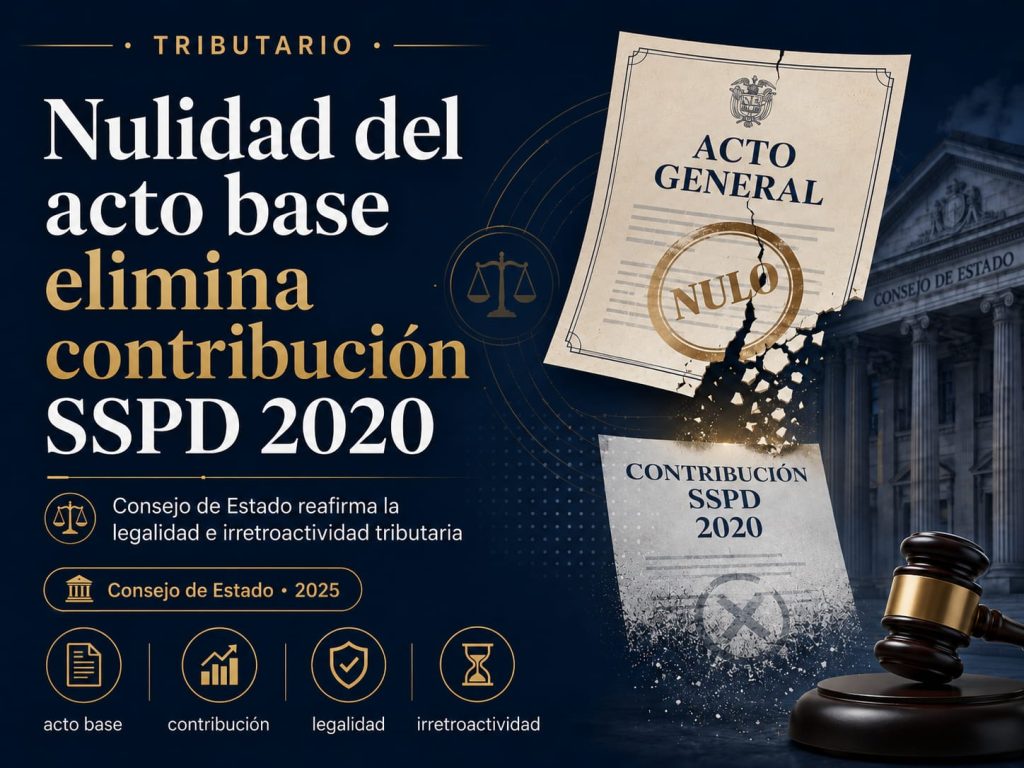

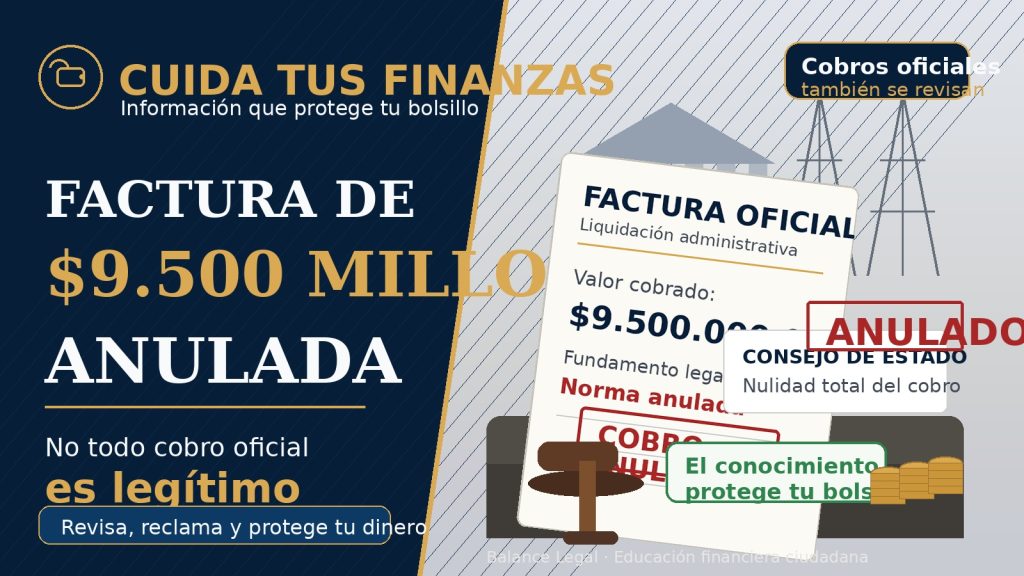

La SSPD profirió la Liquidación Oficial Adicional 20205340050186 del 25 de agosto de 2020, mediante la cual determinó la contribución adicional establecida en el artículo 314 de la Ley 1955 de 2019 a cargo de la Electrificadora de Santander S.A. E.S.P. (ESSA). La entidad basó el cálculo en el artículo 2 de la Resolución 20201000033335 del 20 de agosto de 2020, que fijaba los criterios para determinar la base gravable de la contribución. Sin embargo, dicha resolución fue posteriormente anulada por el Consejo de Estado, al establecerse que vulneraba el principio de irretroactividad tributaria por utilizar información financiera del año 2019 para el cálculo de la contribución del 2020

Comprar por internet se volvió parte de la vida cotidiana. Pagamos tiquetes, servicios, suscripciones, domicilios, reservas y compras personales con unos pocos clics. Pero esa facilidad también abrió una pregunta que preocupa a muchos consumidores: si aparece una compra virtual que no reconoces, ¿basta con que el banco diga que se usaron los datos de tu tarjeta para cobrarte?

La SSPD profirió la Liquidación Oficial Adicional 20205340050186 del 25 de agosto de 2020, mediante la cual determinó la contribución adicional establecida en el artículo 314 de la Ley 1955 de 2019 a cargo de la Electrificadora de Santander S.A. E.S.P. (ESSA). La entidad basó el cálculo en el artículo 2 de la Resolución 20201000033335 del 20 de agosto de 2020, que fijaba los criterios para determinar la base gravable de la contribución. Sin embargo, dicha resolución fue posteriormente anulada por el Consejo de Estado, al establecerse que vulneraba el principio de irretroactividad tributaria por utilizar información financiera del año 2019 para el cálculo de la contribución del 2020.

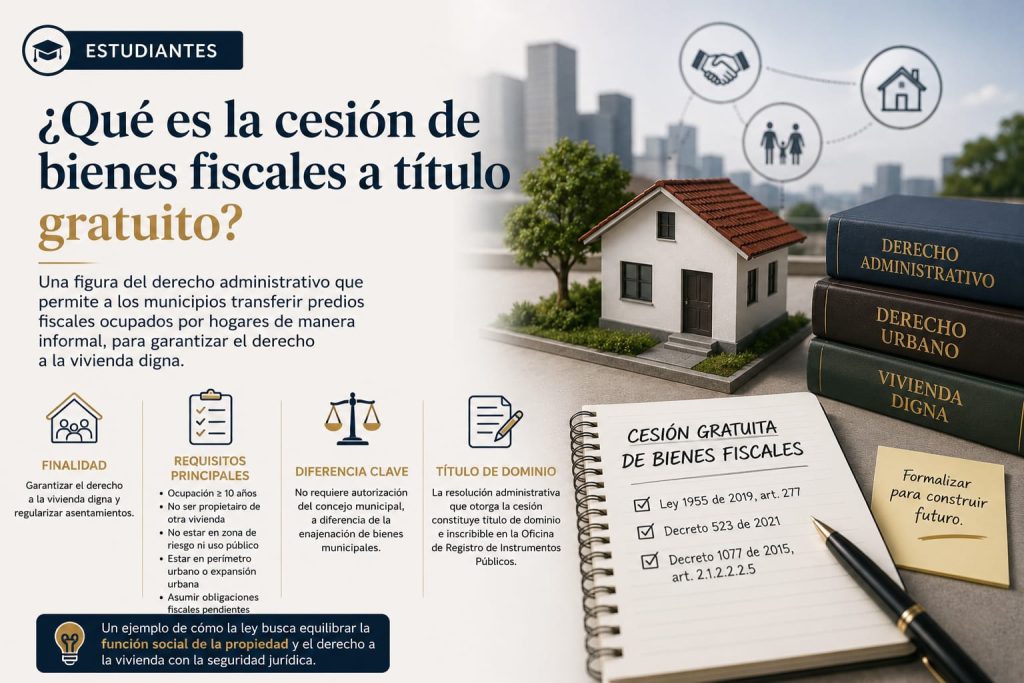

. El Concepto del MinVivienda con radicado 2025ER0067630 recuerda los requisitos que deben cumplirse para que esta figura proceda. En este artículo se explican de forma clara, pensada para estudiantes de derecho.

En el mundo de los negocios fiduciarios, muchas veces se piensa que el contrato solo genera problemas cuando alguien incumple una obligación puntual o cuando el proyecto se cae por una disputa entre las partes. Pero la providencia SC1718-2025 muestra una enseñanza más profunda y muy útil para la formación jurídica: un negocio fiduciario también entra en crisis cuando pierde la finalidad que le daba sentido y, aun así, la estructura contractual se mantiene viva como si todavía tuviera algo que cumplir.

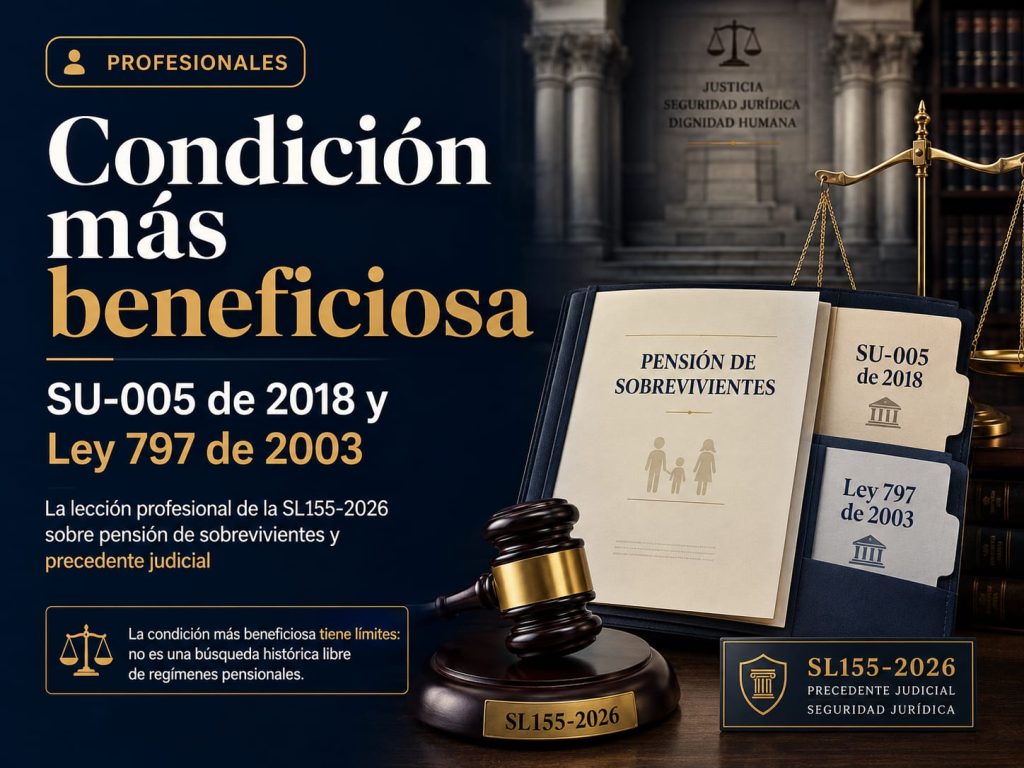

Hay sentencias que obligan al litigante a mirar más allá del drama humano del expediente. La SL155-2026 es una de ellas. El caso parte de una reclamación sensible: una cónyuge supérstite solicitó la pensión de sobrevivientes por la muerte de su esposo, quien había cotizado durante años al sistema, pero no cumplía las semanas exigidas por la Ley 797 de 2003 en los tres años anteriores al fallecimiento. El Tribunal, con apoyo en la sentencia SU-005 de 2018 de la Corte Constitucional, acudió al Acuerdo 049 de 1990 y reconoció la prestación. La Corte Suprema, en cambio, casó esa decisión y confirmó la absolución de Colpensiones.

Esa escena, cada vez más común, fue el eje de una providencia de la Superintendencia Financiera en la que una consumidora desconoció una compra por $495.800 realizada con cargo a su tarjeta de crédito. Ella sostuvo que no había inscrito su tarjeta en su celular para realizar ese tipo de transacciones. La entidad demandada, Compañía de Financiamiento Tuya S.A., defendió que no había incumplido sus deberes de seguridad y que la operación se había materializado por culpa exclusiva de la consumidora.

La DIAN impuso a Eduardoño S.A.S. una sanción por imputación improcedente conforme al artículo 670 del Estatuto Tributario, mediante Resolución 202103106-000960 del 12 de agosto de 2021, confirmada por la Resolución 900004 del 27 de septiembre de 2022. El fundamento fue la Liquidación Oficial de Revisión 900013 del 2 de septiembre de 2020, que modificó la declaración del impuesto sobre la renta para la equidad (CREE) del año gravable 2015, rechazando un saldo a favor de $572.308.000 e imponiendo un saldo a pagar de $9.217.412.000. Sin embargo, dichos actos de determinación fueron demandados y anulados por el Consejo de Estado el 29 de mayo de 2025, lo cual eliminó la base jurídica de la sanción.

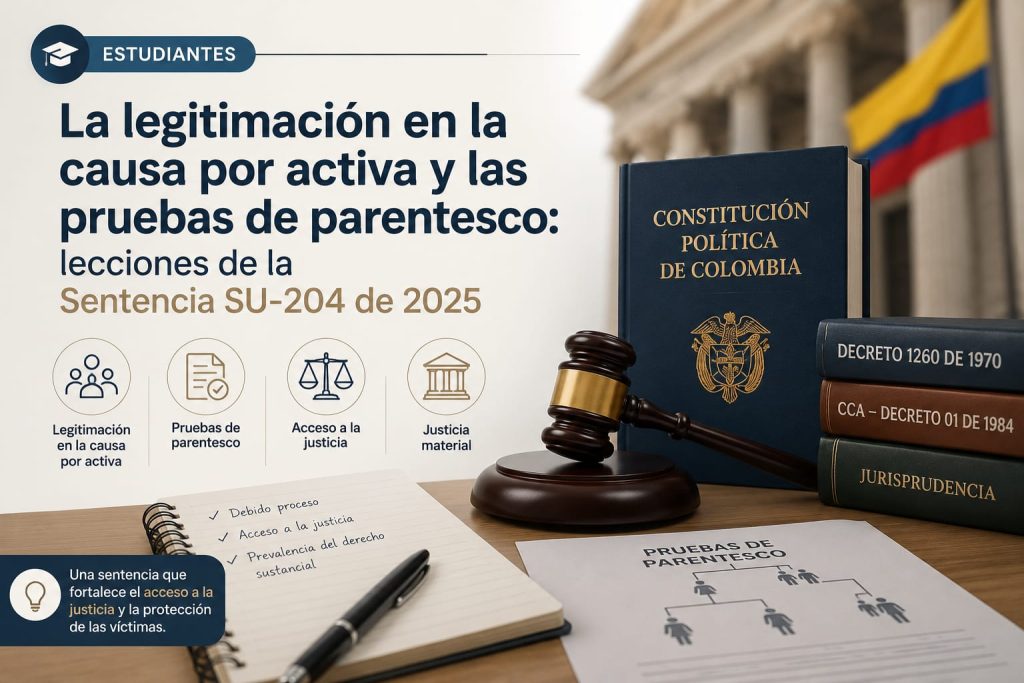

Este concepto cobra especial relevancia en los procesos de reparación directa, donde las víctimas reclaman al Estado por daños ocasionados por la acción u omisión de sus autoridades. La Sentencia SU-204 de 2025 de la Corte Constitucional es una decisión clave para los estudiantes de derecho porque aborda qué pasa cuando los demandantes no logran probar en tiempo su parentesco con la víctima mediante registros civiles. El caso refleja la tensión entre el rigor probatorio y la necesidad de garantizar la justicia material.

La Corte negó la homologación de una sentencia de divorcio dictada por un tribunal del Estado de Virginia porque, según la mayoría, el fundamento concreto de esa decisión extranjera chocaba con el orden público colombiano aplicable al caso. El divorcio se había decretado con base en una causal fundada en la separación continua por un año, mientras que para la causal homóloga del derecho interno colombiano, en el momento relevante, se exigía una separación de más de dos años. Y lo más importante para el lector profesional no es solo ese desenlace, sino la idea metodológica que lo sostiene: en el exequátur no se trata de imaginar si el mismo conflicto podría hoy encajar en otra causal colombiana, ni de sustituir el soporte jurídico real de la sentencia extranjera por uno distinto y más conveniente.

El autorretenedor es aquel contribuyente autorizado por la DIAN para autopracticarse la retención en la fuente a título de renta, en lugar de que esta sea practicada por terceros. Esta figura facilita la gestión tributaria de empresas con alto volumen de operaciones, pero también exige mayor control y cumplimiento.

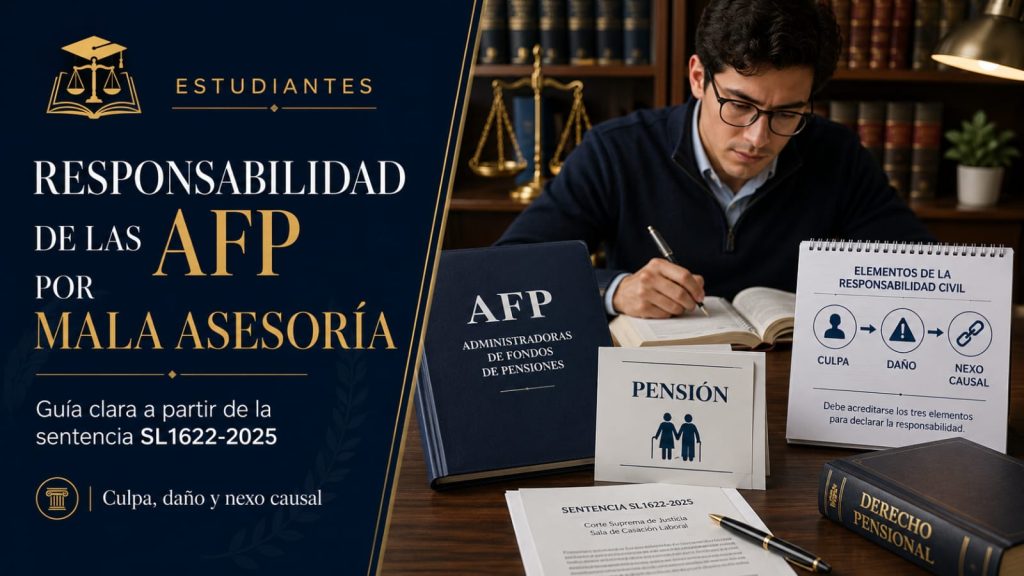

Pero la sentencia SL133-2026 demuestra que detrás de esa apariencia sencilla hay varias preguntas jurídicas de enorme importancia: ¿qué tan informada debe estar una persona antes de cambiar de régimen pensional?, ¿qué ocurre cuando esa información no se acredita?, ¿qué debe devolver una AFP cuando el traslado se declara ineficaz?, y ¿qué hace un juez cuando existen criterios distintos entre la Corte Suprema de Justicia y la Corte Constitucional?

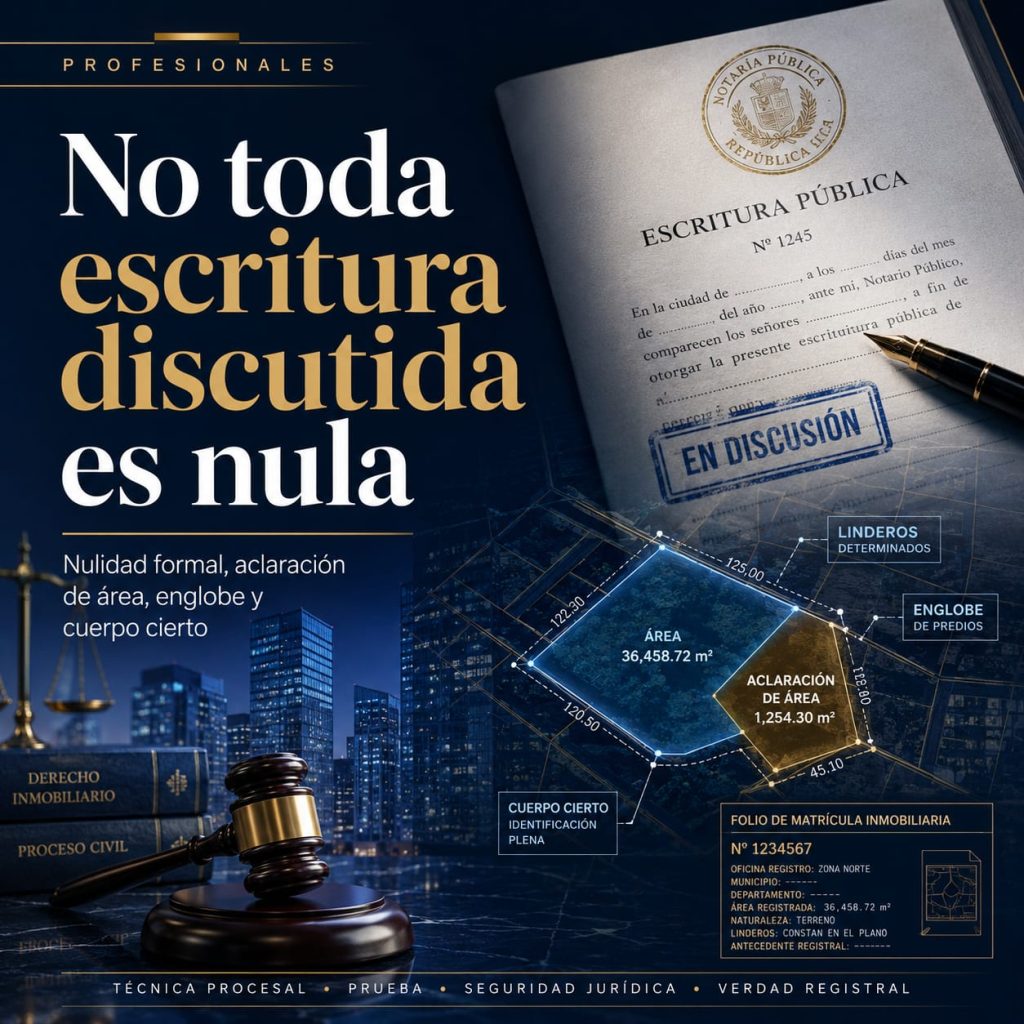

Eso fue, precisamente, lo que dejó sobre la mesa la providencia AC3862-2025 de la Corte Suprema de Justicia. El caso nació de una disputa compleja por áreas, linderos, englobe y aclaración de cabida en Cúcuta. Sin embargo, al llegar al examen de casación, el debate reveló una enseñanza mucho más amplia: no todo conflicto sobre un inmueble permite tumbar una escritura pública, y no toda inconformidad con un registro equivale a una nulidad formal del instrumento.

El Distrito de Santiago de Cali expidió varias liquidaciones del impuesto de alumbrado público correspondientes a los períodos julio a diciembre de 2016, en contra de Operadora de Comercio S.A.S., sucesora de Prococasa Promotora Comercial de Cali S.A.S. y Toledo Textiles y Manufacturas S.A.S. El procedimiento fue adelantado bajo la modalidad de determinación directa, con fundamento en los artículos 59 de la Ley 788 de 2002 y 9 del Decreto Distrital 0259 de 2015. La demandante alegó la nulidad de las liquidaciones, argumentando la falta de notificación válida del requerimiento previo, el cual fue enviado por mensajería física en plena emergencia sanitaria de 2020, pese a que la normativa vigente obligaba a utilizar medios electrónicos.

Tanto el juez de primera instancia como el Tribunal Superior de Cúcuta negaron las pretensiones. Después, el demandante acudió al recurso extraordinario de casación. La Corte, sin entrar al estudio de fondo de los cargos, examinó si la demanda de casación cumplía con las exigencias mínimas para ser admitida.

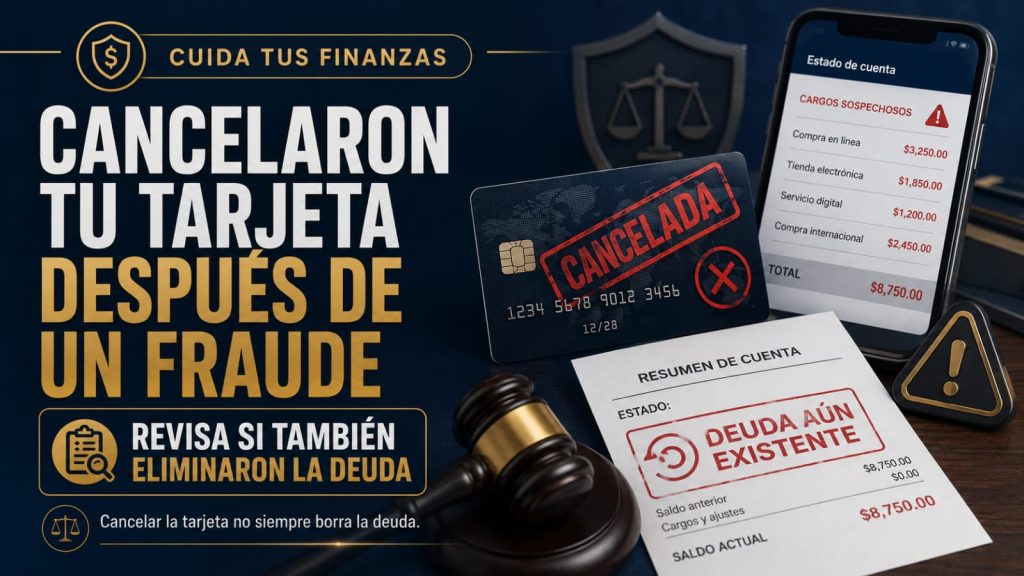

Una providencia de la Superintendencia Financiera permite explicar esta diferencia con claridad. El caso surgió por el reclamo de una consumidora contra Scotiabank Colpatria, quien pidió que se anulara la deuda cargada a su tarjeta de crédito, que se eliminaran intereses y cuotas de manejo, y que se cancelara el producto, porque afirmó haber sido víctima de fraude y no haber usado la tarjeta desde marzo.

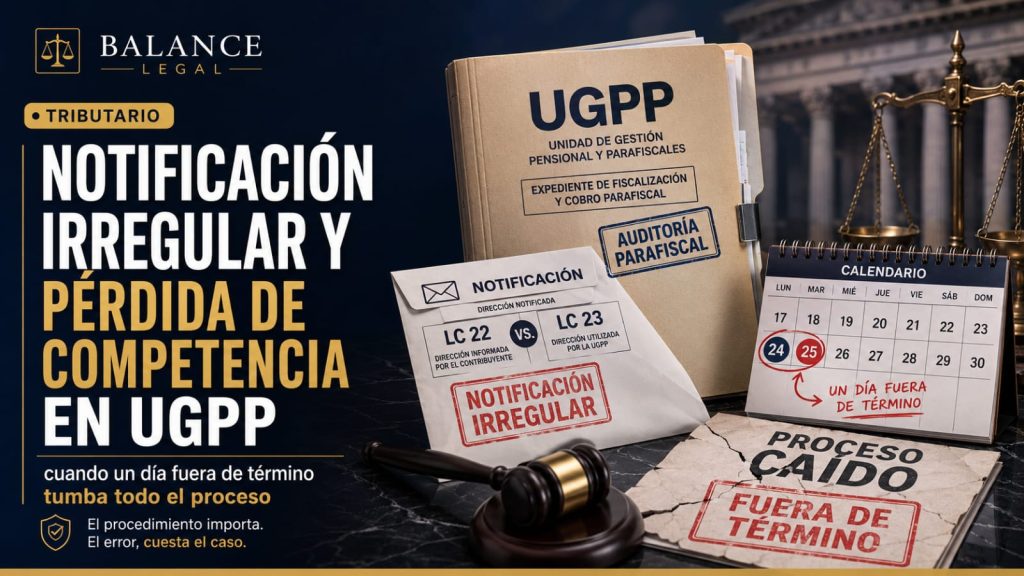

Este fallo no discute si existían ingresos, ni si los aportes eran razonables. La decisión se concentra en algo más básico y más poderoso: cuando la UGPP notifica mal y fuera del término legal, pierde competencia, y todo el proceso se derrumba.

Eso ocurre con la sentencia SL099-2026. A primera vista, el caso podía parecer una discusión ordinaria sobre pensión de sobrevivientes: una cónyuge reclama la prestación y el fondo privado la niega por no encontrar acreditado el tiempo de convivencia exigido. Sin embargo, la providencia deja dos lecciones de enorme valor para quien estudia Derecho.

La DIAN adelantó proceso de fiscalización contra la sociedad Vigía Servicio Especial S.A.S. y, mediante liquidación oficial de revisión, adicionó ingresos por valor de $2.160.568.000, reclasificó deducciones como costos e impuso sanción por inexactitud. La sociedad atendió el requerimiento especial y demandó la liquidación oficial directamente ante la jurisdicción contenciosa administrativa, acudiendo a la figura de la demanda per saltum.

En segunda instancia se reconoció responsabilidad por daños morales, pero se negaron varios perjuicios patrimoniales por deficiencias en la demostración del daño, en su delimitación y en el vínculo causal. Más adelante, al revisar la admisibilidad de la casación, la Corte puso el acento en un punto crucial para el litigio profesional: una demanda extraordinaria no prospera cuando mezcla causales, no confronta de manera integral los fundamentos del fallo o transforma la casación en una nueva discusión de instancia.

Esta práctica ocurre cuando un tercero se acerca al usuario, generalmente con una aparente intención de ayuda, logra distraerlo, observa o consigue su clave y termina cambiándole la tarjeta por otra. La víctima se va creyendo que conserva su plástico, pero en realidad el delincuente queda con la tarjeta verdadera y puede retirar dinero en cuestión de minutos.

Neocars S.A.S. presentó extemporáneamente su declaración del ICA correspondiente al año gravable 2016. El Municipio de Pereira profirió una liquidación oficial de sanción, calculando el monto con base en el impuesto teórico arrojado por el formulario, pese a que la empresa se encontraba exenta del tributo en virtud del artículo 323 del Acuerdo 029 de 2015. La sociedad demandó la legalidad del acto administrativo, argumentando que la sanción carecía de sustento jurídico, pues no podía imponerse sobre una base inexistente. El Tribunal Administrativo de Risaralda le dio la razón parcialmente, decisión que fue apelada por la administración municipal.

había adquirido el predio por compraventa mediante escritura pública, alegaba haber ejercido actos de señora y dueña desde la entrega material y sostenía que reunía los elementos de la acción reivindicatoria. Sin embargo, el litigio tomó otro rumbo cuando el Tribunal advirtió que los vendedores de la demandante habían obtenido el bien mediante una donación que luego fue anulada en sede penal, tras establecerse que se aprovechó el deterioro cognitivo del antiguo propietario para instrumentar esa transferencia gratuita. A partir de allí, la discusión dejó de centrarse únicamente en la posesión del bien y pasó a examinar si quien demandaba conservaba realmente la calidad de propietaria necesaria para reivindicar.

La providencia AC5226-2025 enseña que en una promesa de compraventa no siempre basta con demostrar pagos o señalar el incumplimiento de la otra parte. Cuando el contrato impone cargas recíprocas o simultáneas, el litigio exige probar con rigor quién cumplió, quién se allanó a cumplir y por qué esa conducta permite pedir judicialmente el cumplimiento o la resolución. La decisión también muestra que, si esa discusión ya fue resuelta en procesos previos, la cosa juzgada puede cerrar el camino mucho antes de que el debate llegue al fondo.

En esta sentencia, el Consejo de Estado fija una posición clara frente a estas discusiones y confirma la legalidad del cobro de la contribución adicional correspondiente al año 2021, aun cuando la norma que la creó fue expulsada del ordenamiento jurídico.

La sentencia SC001-2026 enseña que en materia de reivindicación no siempre basta con exhibir una escritura y un certificado de tradición para afirmar que existe un derecho de propiedad sólido. Cuando el título del tradente nace de un delito, la cadena de transmisión puede derrumbarse, y la buena fe del comprador no necesariamente lo salva frente a la víctima del despojo.

Uno de los mayores aportes de esta providencia está en mostrar que el debate procesal no puede desordenarse. El litigio incluía discusiones sobre afectaciones a predios, pérdida de valor, ocupación con obras de contención, daño moral, modificación del POT y hechos sobrevinientes. Precisamente por esa complejidad, el recurso extraordinario exigía una arquitectura argumentativa estricta.

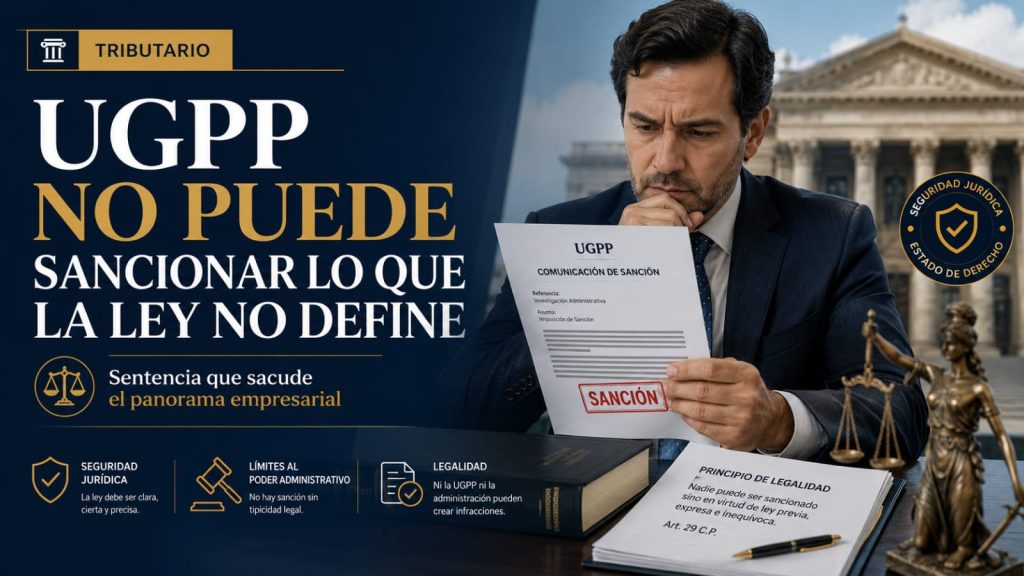

El artículo 30 de la Ley 1393 de 2010 se ha convertido en una de las herramientas más utilizadas —y a menudo mal aplicadas— por la UGPP en procesos de fiscalización de aportes. Con frecuencia, la entidad somete al límite del 40 % pagos que nunca fueron salariales, confundiendo acuerdos de desalarización con conceptos que, por su propia naturaleza, no remuneran el servicio.

Comprender el cheque es fundamental para los estudiantes porque conecta el derecho comercial con la práctica bancaria. Cada vez que alguien emite un cheque, no solo está entregando un papel, sino que está poniendo en movimiento un complejo conjunto de normas que garantizan su validez, circulación y cobro. Saber cómo funciona este título valor es aprender a interpretar uno de los mecanismos que dieron confianza y dinamismo al comercio moderno.

Cuando un laudo arbitral extranjero cumple las condiciones legales, la justicia colombiana puede reconocerlo y abrirle la puerta para que produzca efectos en el país. No se trata de un gesto simbólico ni de una cortesía judicial. Se trata de una herramienta concreta de circulación internacional de decisiones arbitrales con impacto patrimonial real.

La sentencia SL1464-2025 de la Corte Suprema de Justicia aclara de manera contundente un punto que sigue generando confusión: no todo el tiempo trabajado en entidades del Estado sirve para completar los requisitos de una pensión convencional. Este artículo explica el tema en un lenguaje sencillo, pensado para el público general.

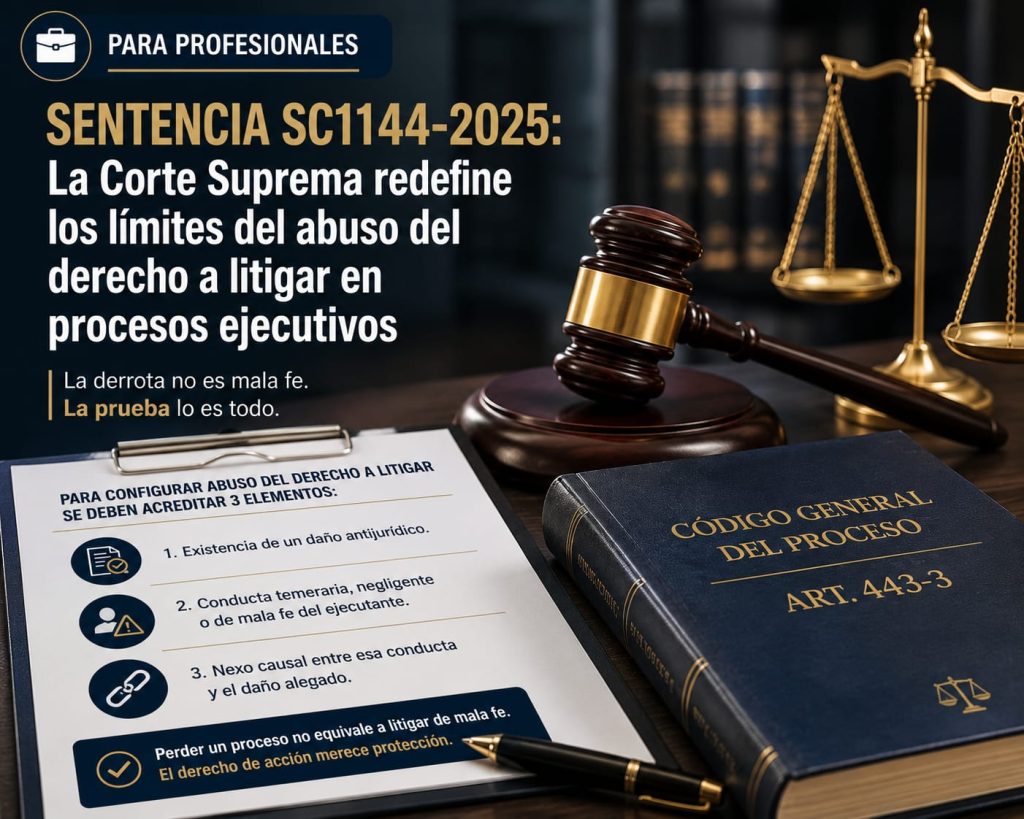

. La Corte Suprema de Justicia, en la Sentencia SC1144-2025 (Rad. 2011-00652-01) del 4 de junio de 2025, analizó a fondo esta cuestión en un caso complejo que enfrentó a Bancolombia S.A. con C.I. Calizas y Minerales S.A. El fallo se convierte en una guía esencial para entender la diferencia entre un simple resultado adverso y un verdadero abuso del derecho a litigar.

La decisión reafirma un principio básico pero a menudo olvidado: ninguna entidad administrativa, por poderosa que sea, puede castigar comportamientos que no estén previamente descritos en la ley. Y cuando la UGPP intenta extender sus facultades más allá de ese límite, la justicia le recuerda que el derecho sancionador se rige por la tipicidad, la reserva legal y el respeto al debido proceso.

La ESSA fue obligada a pagar una contribución adicional correspondiente al año 2020, calculada sobre datos de 2019. El problema: la norma que permitía ese cobro —de la Ley 1955 de 2019— había sido tumbada por la Corte Constitucional. Pese a eso, la SSPD insistió. Durante meses, la empresa tuvo que justificar, una y otra vez, que el cobro era ilegal, retroactivo y desproporcionado.

Las AFP tienen un deber legal y jurisprudencial de información frente a los afiliados. Este deber implica que deben brindar información clara, suficiente y comprensible sobre las consecuencias de las decisiones pensionales, en especial cuando se trata de traslados de régimen o de la forma en que se accederá a la pensión.

La reciente sentencia del Consejo de Estado sobre la contribución especial del año 2020, impuesta a Petrobras Colombia Combustibles S.A., demuestra que un solo acto general anulado puede desmoronar toda una cadena de obligaciones y pagos, y que una estrategia procesal sólida puede marcar la diferencia entre perder una suma millonaria o recuperarla con intereses.

Reservar un hotel debería ser una experiencia tranquila. Uno elige fechas, compara precios, paga un anticipo o incluso el valor total, y confía en que, si algo sale mal, habrá reglas claras. Pero para muchos turistas, esa confianza termina convertida en rabia, impotencia y plata perdida.

De conformidad con el artículo 1602 del Código Civil, el contrato es ley para las partes. Esto significa que en el contrato de arrendamiento se puede pactar quién asume la cuota de administración: el arrendador, el arrendatario o incluirla en el canon. Sin embargo, dicho acuerdo solo produce efectos entre las partes, pues frente a la copropiedad la obligación sigue siendo solidaria. En consecuencia, la copropiedad podrá exigir el pago a cualquiera de ellos, sin que pueda oponerse lo pactado en el contrato como defensa frente a la comunidad.

El cobro de derechos de sistematización dependía del valor liquidado por estampillas. Si la estampilla no existe jurídicamente, no puede existir el porcentaje sobre ella.

El Consejo de Estado ordena devolver también esos valores porque derivan directamente de un tributo inexistente.

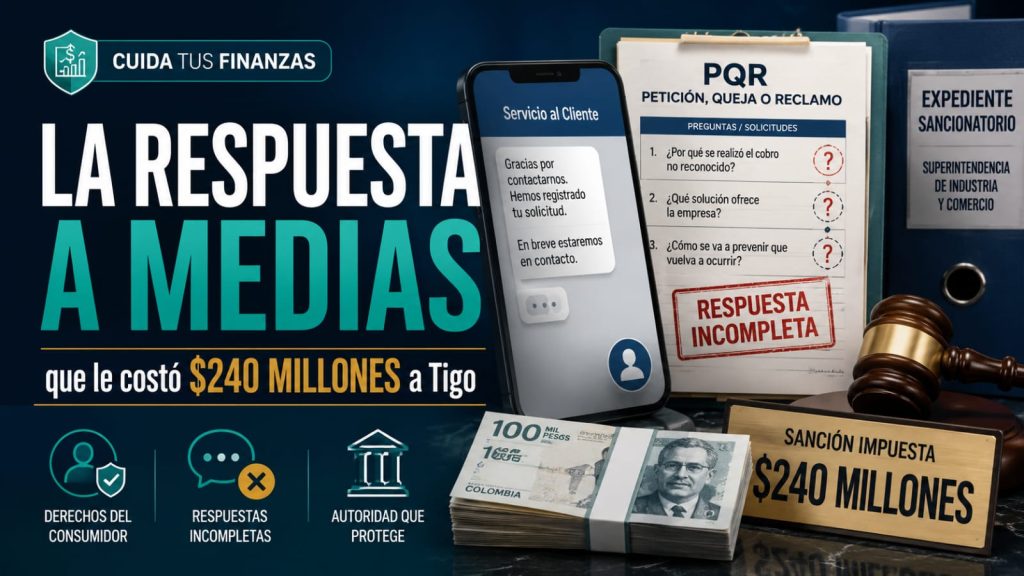

Cuando un ciudadano reclama un servicio y nadie le responde, no solo se siente ignorado: queda en un limbo que afecta su bolsillo y su tranquilidad. Este caso demuestra que el silencio de las empresas de telecomunicaciones no es neutro y puede tener consecuencias económicas reales.

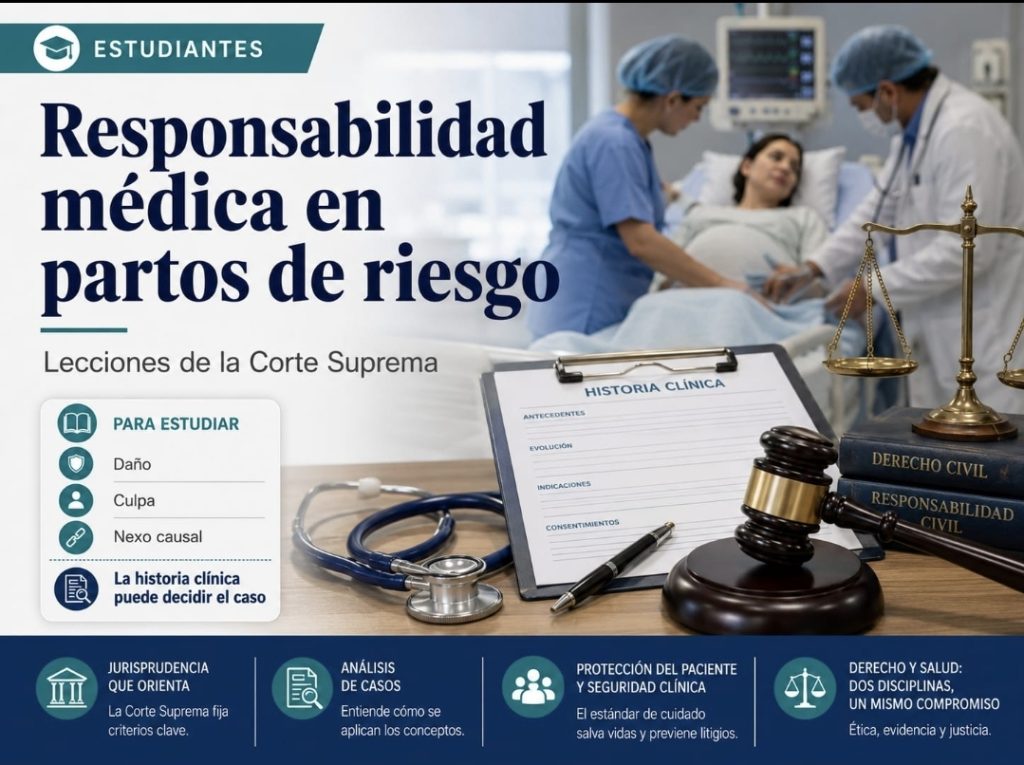

. Este fallo no solo resolvió un conflicto particular, sino que dejó enseñanzas valiosas para el estudio del derecho de daños en el ámbito de la salud, útiles especialmente para estudiantes que buscan comprender cómo se estructura la responsabilidad civil médica en Colombia.

El proceso ejecutivo fracasó y, posteriormente, C.I. Calizas y Minerales S.A. inició un incidente de liquidación de perjuicios, reclamando más de $11.000 millones por supuestos daños derivados del trámite: pagos indebidos, honorarios de abogados y lucro cesante.

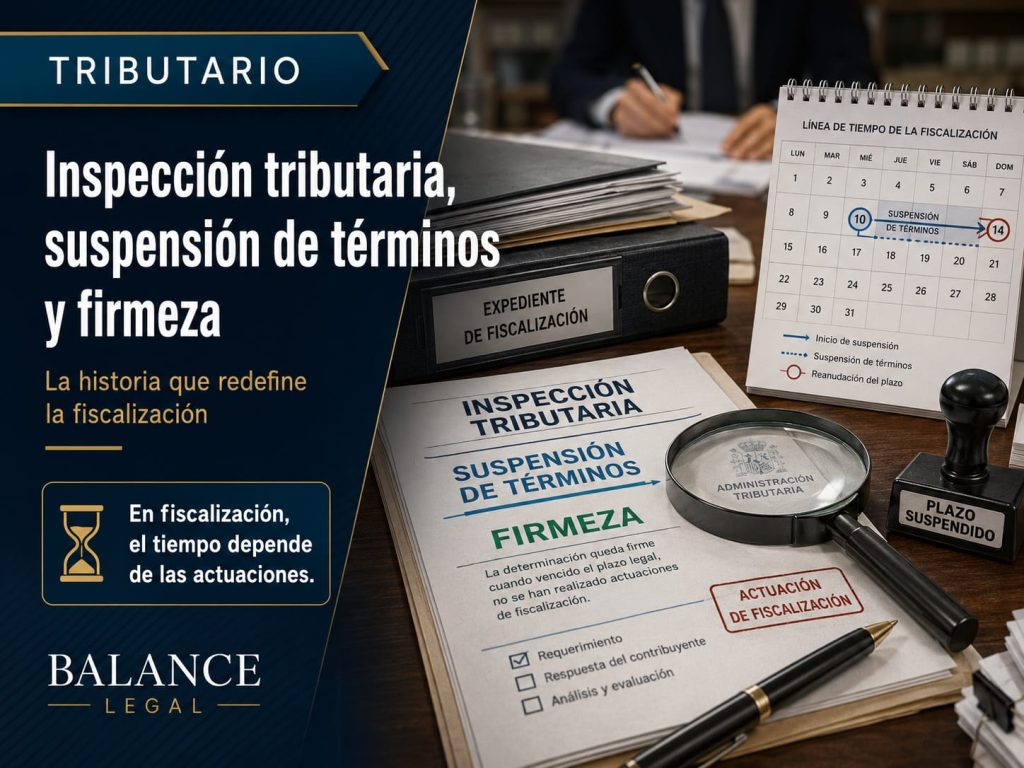

La Sentencia 29504 del Consejo de Estado (6 de agosto de 2025) muestra, con precisión quirúrgica, cómo la DIAN puede preservar su facultad fiscalizadora cuando demuestra que realizó actuaciones reales dentro del plazo legal. Para empresas, profesionales del derecho y contadores, este caso es una lección profunda sobre técnica, estrategia y prevención, donde Balance Legal identifica los puntos ciegos que suelen pasar inadvertidos.

Durante la pandemia, muchas personas compraron productos buscando una sola cosa: protección. Protección para la familia, para el trabajo y para la tranquilidad mental. En ese contexto, cualquier mensaje que prometiera eliminar virus, bacterias y cuidar la salud tenía un impacto enorme en la decisión de compra.

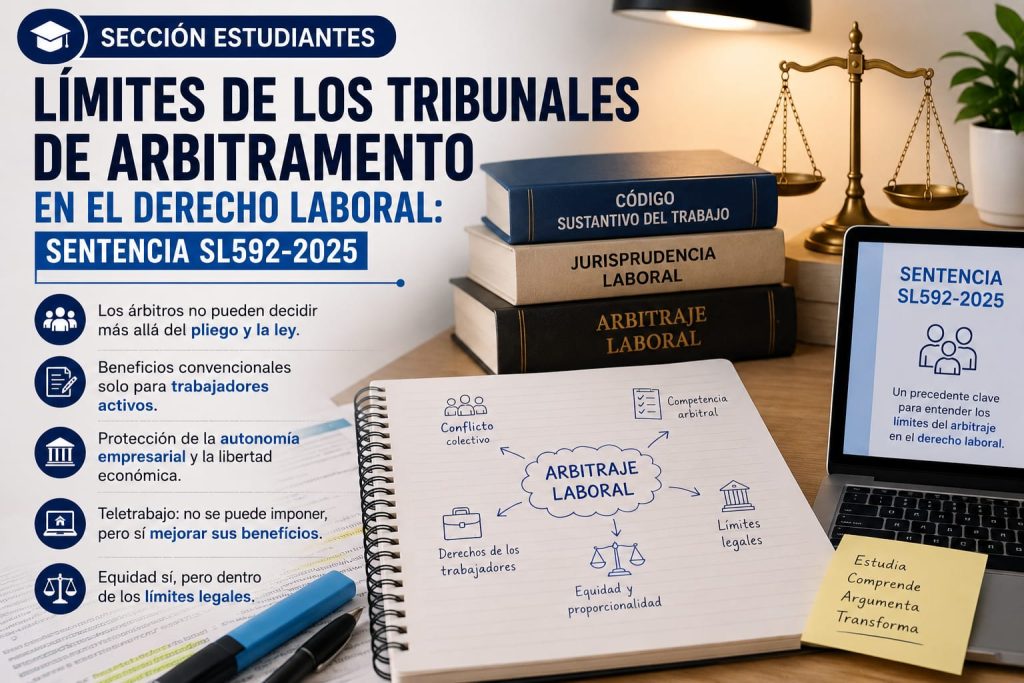

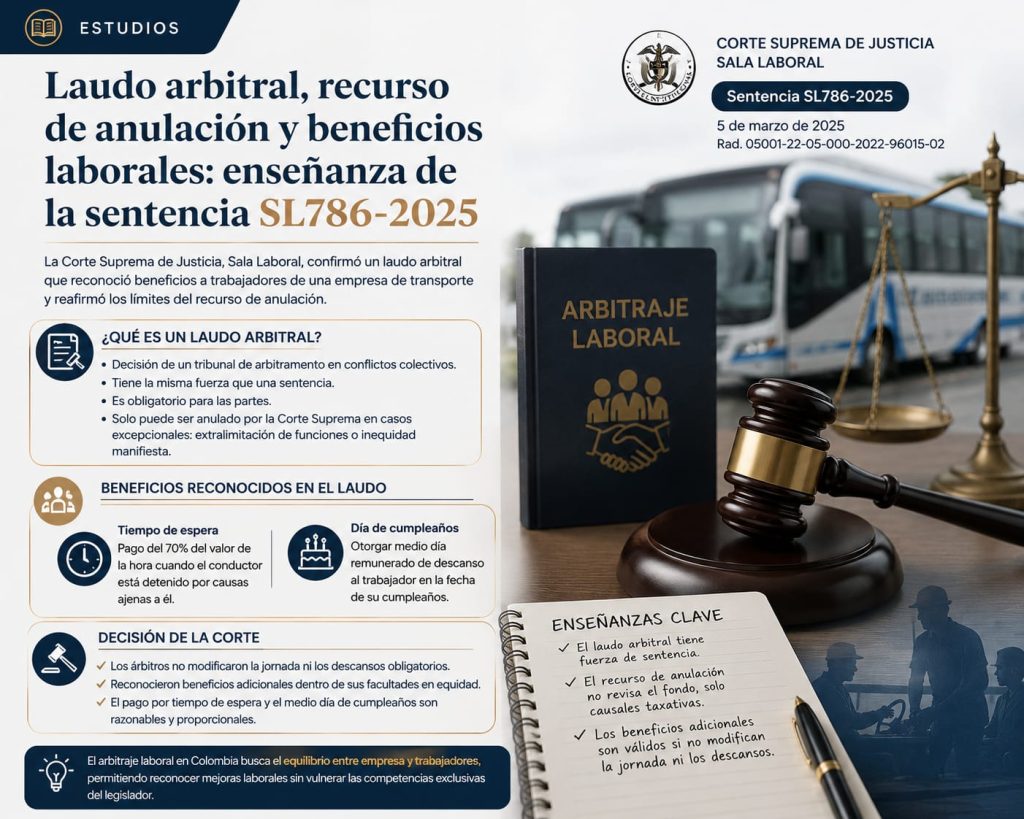

El caso se centró en varios puntos del laudo relacionados con reajuste salarial, campamentos, préstamos de vivienda, auxilios, teletrabajo y beneficios sindicales. La Corte aprovechó la oportunidad para delimitar con claridad qué pueden y qué no pueden decidir los árbitros laborales dentro de un conflicto colectivo.

La Asociación Nacional Agropecuaria de Productores de Plátano de Belén de Umbría (ASPLABEL) presentó su declaración de renta del año gravable 2015 reportando pérdidas. La DIAN, al revisar la información exógena de su cliente Pepsico, encontró ingresos no declarados por más de 5.000 millones de pesos y decidió adicionarlos, además de imponer sanción por inexactitud.

A pesar de ello, a partir de las normas sobre calidad, idoneidad y garantía legal, se puede inferir que el mismo estándar aplica a los servicios. En este artículo explicaremos cómo se proyecta esta protección y qué ejemplos prácticos permiten hablar de un “servicio defectuoso” aunque la ley no use esa etiqueta.

El proceso de pertenencia, también conocido como usucapión, es un mecanismo legal mediante el cual una persona puede adquirir la propiedad de un bien después de haberlo poseído durante cierto tiempo y bajo condiciones específicas. Para los estudiantes de derecho, este tema es fundamental porque combina elementos de derecho civil, procesal y constitucional, y tiene aplicaciones prácticas muy frecuentes en la vida jurídica colombiana.

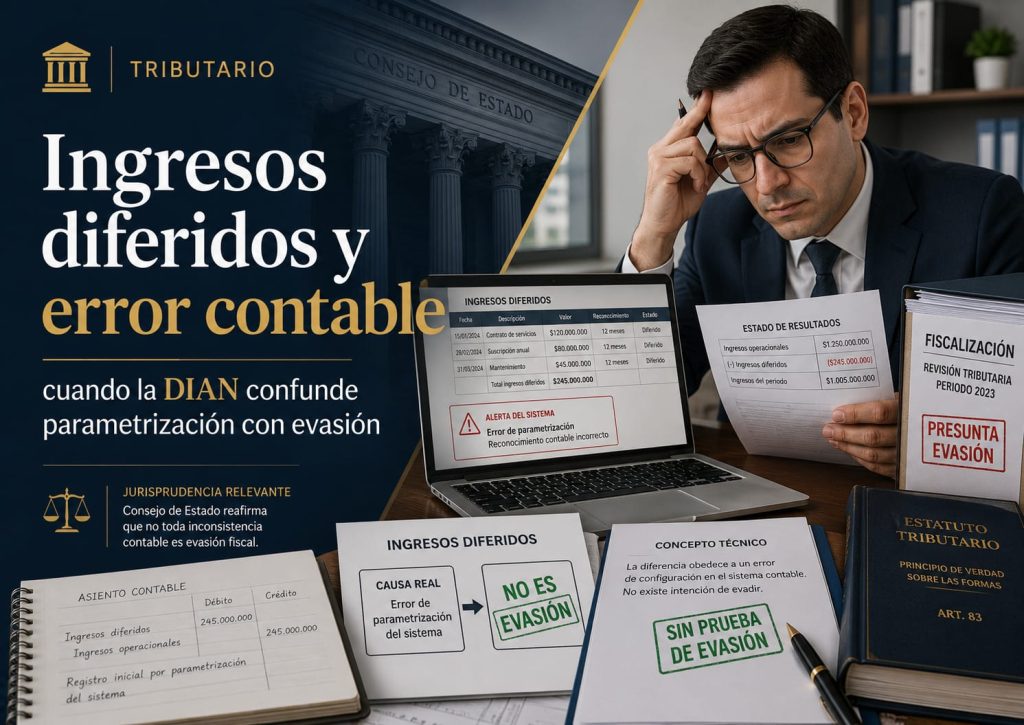

La administración sostuvo que la fundación había omitido ingresos al registrar dichas sumas como ingresos diferidos y al realizar amortizaciones que, según su criterio, no correspondían a la realidad económica. Para la DIAN, esa dinámica evidenciaba una maniobra destinada a ocultar ingresos.

No fue un caso abstracto ni una discusión jurídica lejana. Fue un padre de familia que pagó por la educación de un menor confiando en la información que recibió antes de sacar su dinero. Lo que vino después dejó una lección contundente para cualquier ciudadano: no siempre se sanciona el error, pero sí el silencio.

El pago retroactivo del canon de arrendamiento o de la cuota de administración genera dudas constantes entre arrendadores y arrendatarios. ¿Es válido cobrarlo? ¿Debe estar pactado en el contrato? ¿Qué pasa si no se estipuló nada? Este artículo, pensado tanto para estudiantes como para profesionales del derecho, analiza las reglas aplicables y presenta los fragmentos exactos del Concepto MinVivienda RAD:2025ER0076627.

En las fiscalizaciones empresariales complejas, la DIAN suele apoyarse en reclasificaciones contables, interpretaciones extensivas y presunciones no probadas para incrementar la base gravable del impuesto sobre la renta. La sentencia del Consejo de Estado, Sección Cuarta, del 15 de octubre de 2025, expediente 26384, en el proceso promovido por Empresas de Telecomunicaciones de Bogotá S.A. E.S.P. contra la DIAN, es un precedente de altísimo valor que pone límites precisos a esas prácticas.

De acuerdo con la Resolución 227 de 2025, deben presentar información exógena:

- Personas jurídicas y asimiladas con ingresos brutos superiores al umbral fijado por la DIAN.

- Entidades públicas y privadas que realicen pagos o abonos en cuenta sujetos a retención en la fuente.

- Notarios, cámaras de comercio y otras entidades que, por ley, deben reportar operaciones de terceros.

- Personas naturales que superen los topes establecidos de ingresos o patrimonio.

Para muchos estudiantes de Derecho, el concepto de consumidor suele asociarse únicamente a personas naturales que compran bienes o servicios para uso personal. Sin embargo, en el ámbito financiero esta idea es más amplia y compleja. La sentencia SC1757-2025 de la Corte Suprema de Justicia ofrece una explicación clara y pedagógica sobre quién puede ser considerado consumidor financiero y por qué esta categoría es clave para garantizar el acceso efectivo a la justicia.

Pues siga leyendo, porque un usuario se cansó de esa jugada, la peleó hasta el final, y la Superintendencia de Industria y Comercio (SIC) le dio la razón de una forma espectacular: con una "multica" de DOSCIENTOS CUARENTA MILLONES DE PESOS ($240.000.000) a COLOMBIA MÓVIL S.A. (Tigo).

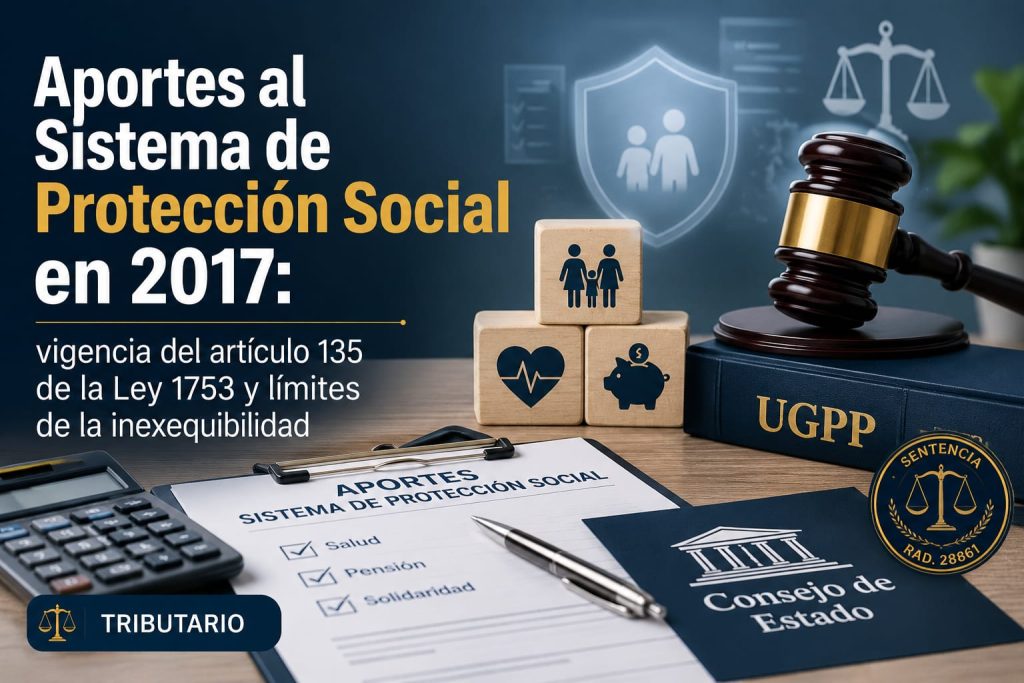

En esta sentencia de segunda instancia, el Consejo de Estado fija una posición clara y contundente: la inexequibilidad diferida no borra las obligaciones causadas cuando la norma estaba vigente. El fallo se convierte así en una referencia obligada para la defensa y estructuración de estrategias en procesos de fiscalización por aportes al SPS.

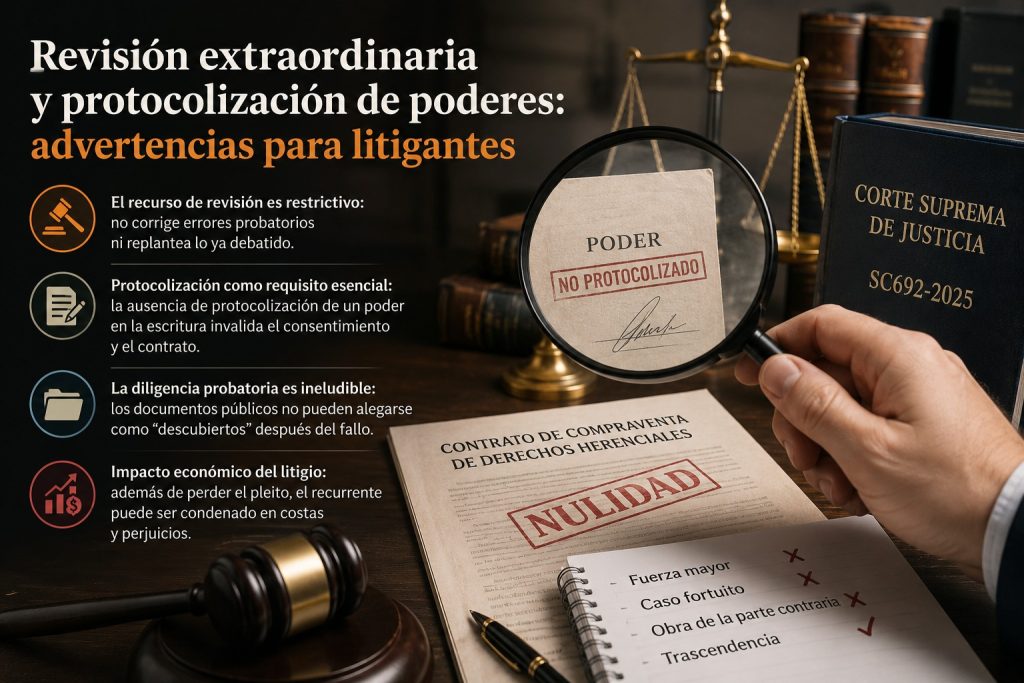

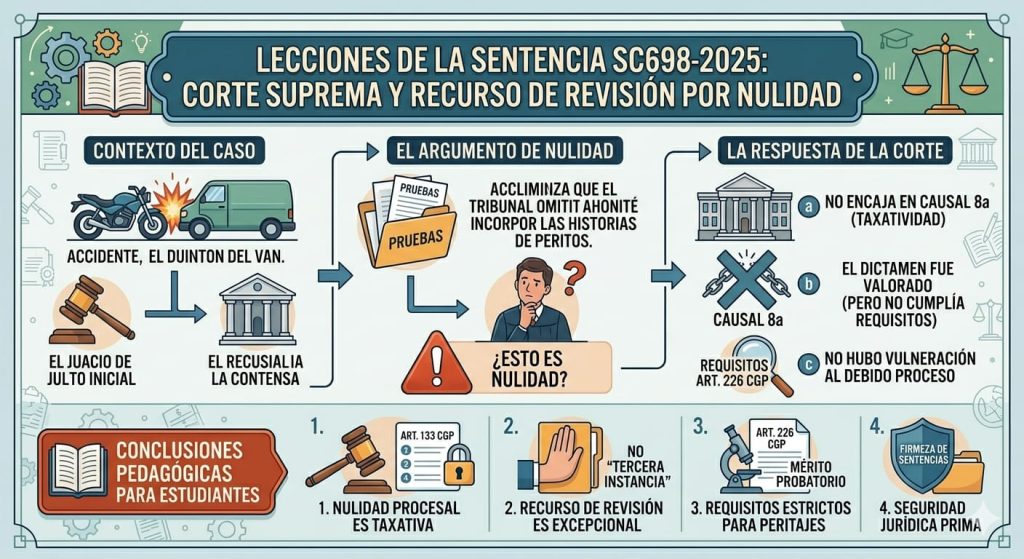

La sentencia SC692-2025 de la Sala de Casación Civil de la Corte Suprema de Justicia constituye una advertencia directa para los abogados litigantes: el recurso extraordinario de revisión no es un escenario para corregir descuidos probatorios ni para replantear lo ya debatido en instancias. El fallo aborda un conflicto de nulidad de contrato de compraventa de derechos herenciales, donde se pretendía validar el negocio a través de un poder que, aunque anunciado, nunca fue protocolizado en la escritura pública.

En este proceso, una heredera (Amparo Rosa Castilla) demandó a su cuñada (Marcela Ogliastri) pidiendo que se declarara la simulación absoluta de una venta de derechos herenciales realizada en 2003. Alegaba que nunca recibió el precio, que este era irrisorio frente al valor real de la masa sucesoral y que en realidad la operación era un disfraz para favorecer a la madre y administrar los bienes.

El impuesto de alumbrado público ha sido uno de los tributos territoriales más conflictivos de los últimos años. Su forma de determinación, usualmente mediante facturación directa, ha llevado a muchos municipios a asumir que no están obligados a respetar las garantías básicas del debido proceso. La sentencia del Consejo de Estado, Sección Cuarta, del 20 de octubre de 2025, expediente 29462, en el proceso promovido por Empresas Públicas de Medellín E.S.P. contra el Municipio de Vegachí, desmiente de manera categórica esa creencia.

La Agencia Nacional de Infraestructura (ANI) promovió proceso declarativo especial de expropiación respecto de dos franjas de terreno necesarias para un proyecto vial de interés nacional. La sociedad propietaria del inmueble no se opuso a la expropiación, pero sí al monto de la indemnización, alegando que debía reconocerse una compensación mayor por daño emergente y lucro cesante.

La determinación de la tarifa del impuesto predial en predios con vocación de desarrollo urbanístico ha sido una de las discusiones más complejas y recurrentes en la tributación territorial. La tensión entre la realidad física y jurídica del inmueble, la información catastral y las decisiones urbanísticas del propietario ha generado múltiples controversias que han llegado a la jurisdicción contencioso administrativa.

El caso, contenido en la Resolución 1734 de 2025, no trata de un fraude ni de una pérdida de recursos, sino de algo igual de importante: la disciplina institucional. Las empresas que administran dinero digital deben demostrar que poseen controles internos sólidos, auditorías permanentes y estructuras capaces de anticipar riesgos. Cuando esos mecanismos no se implementan a tiempo, la confianza del ciudadano se pone en riesgo. Por eso, más allá de la sanción, lo ocurrido es una lección para toda la sociedad sobre cómo proteger el dinero que ahora circula por los canales electrónicos

El caso es muy útil para estudiantes porque explica qué es un laudo arbitral, cuál es el alcance del recurso de anulación y cuáles son los límites de los árbitros en materia laboral. Además, introduce temas prácticos como el pago por tiempo de espera y el derecho a un medio día libre en el cumpleaños.

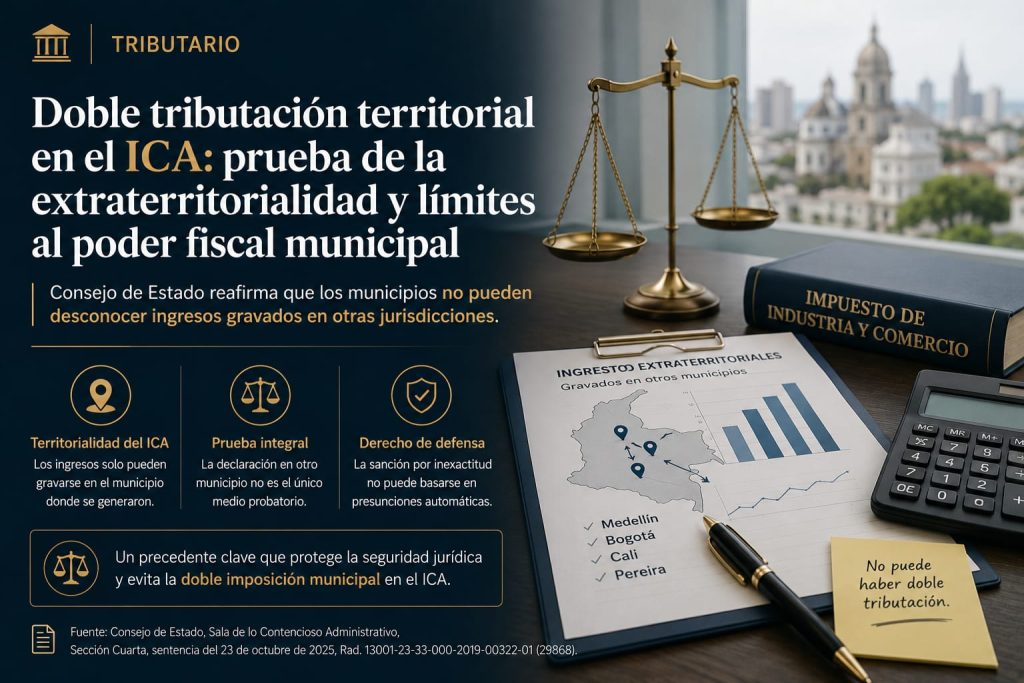

Cuando una empresa opera desde varias ciudades pero vende a clientes ubicados en Bogotá, ¿debe pagar ICA en la capital aunque su operación real esté en otros municipios? La respuesta no es evidente, pero el Consejo de Estado sí dejó una regla clara en la Sentencia 29299 de 2025: la territorialidad del ICA no depende del domicilio del cliente ni del lugar donde se firma el contrato, sino del lugar donde realmente se perfecciona la actividad comercial.

La tributación territorial de la actividad de exploración y explotación de hidrocarburos sigue siendo uno de los temas más complejos y litigiosos del impuesto de industria y comercio. La aparente colisión entre el poder tributario municipal, el régimen de regalías y la exención prevista en la Ley 14 de 1983 ha generado una abundante jurisprudencia que exige una lectura técnica y rigurosa por parte de los profesionales del derecho tributario.

Los contratos de arrendamiento muchas veces incluyen condiciones que generan dudas sobre su legalidad. El Ministerio de Vivienda, en el Concepto RAD:2025ER0076627, recordó qué entidades ejercen la inspección y vigilancia sobre las inmobiliarias y cuáles son los mecanismos disponibles para denunciar cláusulas abusivas. Este artículo explica, en un lenguaje accesible para estudiantes y con rigor técnico para profesionales, cómo funciona esta protección.

La Corte Suprema de Justicia, en la sentencia SC701-2025, ofrece una clase magistral sobre la simulación absoluta como causal de nulidad de los contratos en el derecho civil colombiano. A través del estudio de un caso complejo, la Sala Civil explicó los elementos esenciales de esta figura, la manera de acreditarla en juicio y los errores más comunes al plantear la demanda o la casación.

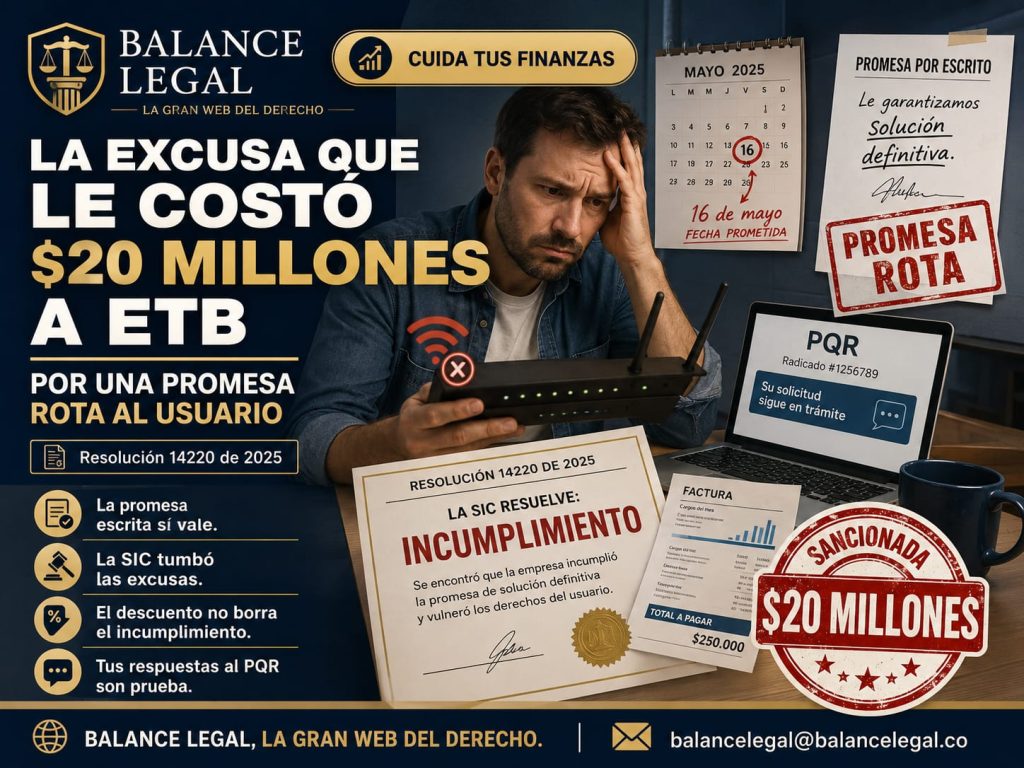

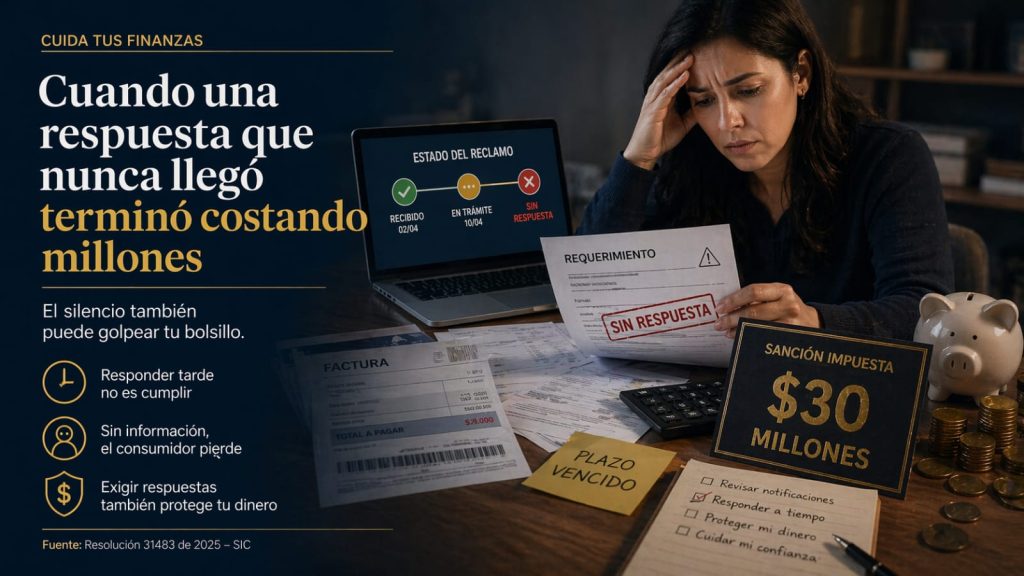

¿Le suena esta historia? Su internet (o teléfono) lleva semanas fallando. Usted pone el reclamo (PQR) y, para calmarlo, la empresa le responde por escrito: "Señor usuario, no se preocupe. Le daremos una solución definitiva el 16 de mayo".

El proceso se originó en la declaración del impuesto sobre las ventas correspondiente al segundo bimestre de 2016. La sociedad demandante registró como exentos ingresos derivados de la venta de aceite de soya refinado a usuarios industriales de zona franca, aplicando el literal e) del artículo 481 del Estatuto Tributario.

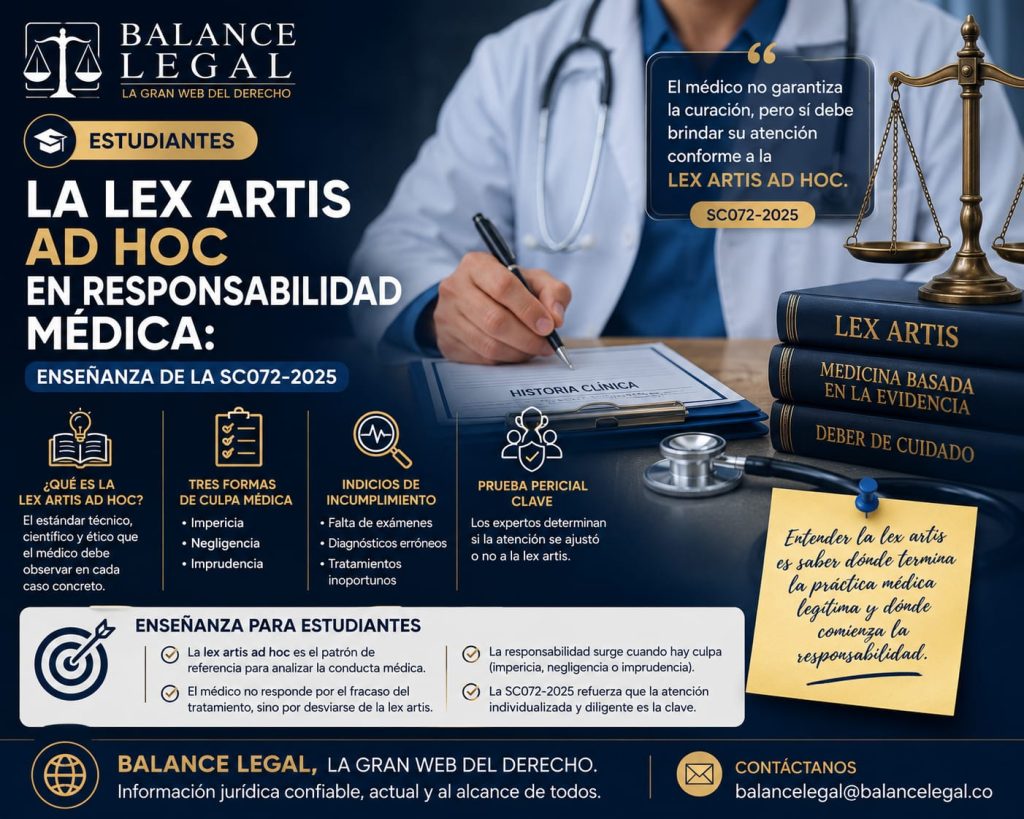

La lex artis ad hoc es un concepto esencial para entender la responsabilidad médica. Se trata de los criterios técnicos, científicos y éticos que determinan cómo debe actuar un profesional de la salud en un caso concreto. La sentencia SC072-2025 (Rad. 2013-00141-01) de la Corte Suprema de Justicia explica cómo este estándar sirve de parámetro para evaluar si hubo o no culpa en una atención médica deficiente.

Cuando un producto falla, no solo puede generar inconformidad, sino también riesgos para la salud, la vida y la seguridad del consumidor. Por esta razón, el Estatuto del Consumidor (Ley 1480 de 2011, artículos 19 a 22) regula la responsabilidad por producto defectuoso, imponiendo obligaciones estrictas a productores e importadores.

Este fallo resulta esencial para abogados, contadores y asesores tributarios que litigan devoluciones de IVA y aranceles en importaciones asociadas a contratos estatales y a sistemas especiales como el penitenciario.

El contrato de sociedad es la base del derecho societario en Colombia. A partir del artículo 98 del Código de Comercio, se establece cómo varias personas pueden unirse para crear una empresa, compartir recursos y distribuir utilidades. Comprender este artículo es esencial para los estudiantes de derecho, administración y contaduría, pues marca el inicio de la regulación sobre las sociedades comerciales en nuestro país.

Imagina que llevas años pagando tu crédito de vivienda con esfuerzo. Te atrasas un par de meses por una enfermedad o por quedarte sin trabajo, y cuando logras ponerte al día, el banco te cobra unos intereses que te parecen exagerados. Te resignas pensando que 'así son los bancos', sin saber que quizás te están cobrando más de lo permitido por la ley.

La sentencia de segunda instancia proferida el 23 de octubre de 2025 por el Consejo de Estado, Sección Cuarta, en el caso de Doblevía Comunicaciones S.A. contra el Distrito Turístico y Cultural de Cartagena de Indias, constituye un precedente determinante en materia de Impuesto de Industria y Comercio.

El 18 de marzo de 2022, una ciudadana envió una impresora desde Quimbaya (Quindío) hacia Barranquilla a través de SERVIENTREGA S.A. El envío pesaba 4 kilogramos y fue realizado mediante una guía individual, con trazabilidad, tiempos definidos y seguimiento, características propias de la mensajería expresa.

La cesión de bienes fiscales a título gratuito es una figura especial del derecho administrativo y urbano. Permite a los municipios transferir la propiedad de predios fiscales ocupados por hogares de manera informal, con el fin de garantizar el derecho a la vivienda digna y avanzar en la regularización de asentamientos.

En Colombia, la Ley 1480 de 2011 – Estatuto del Consumidor (artículos 29 a 32) establece reglas claras contra la publicidad engañosa, definiendo responsabilidades y sanciones para quienes incurran en esta práctica. Conocer estas normas es clave para que los consumidores se protejan y para que los empresarios eviten sanciones costosas.

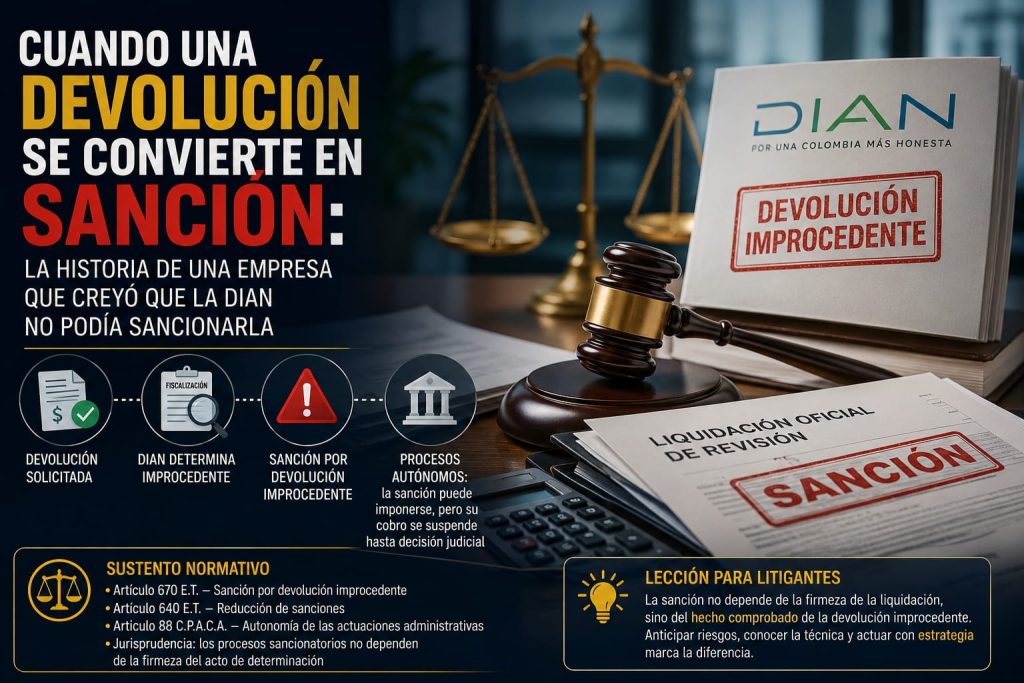

La DIAN ordenó a la compañía reintegrar $735.157.000 del saldo a favor devuelto en la declaración de renta del año gravable 2012, luego de determinar que dicha porción resultó improcedente tras la revisión de la liquidación oficial de revisión. La entidad no impuso sanción por devolución improcedente, pues la sanción por inexactitud no podía conformar la base de cuantificación. Simplemente exigió la restitución de lo devuelto en exceso, conforme al artículo 670 del Estatuto Tributario.

La lex artis ad hoc es un concepto esencial para entender la responsabilidad médica. Se trata de los criterios técnicos, científicos y éticos que determinan cómo debe actuar un profesional de la salud en un caso concreto. La sentencia SC072-2025 (Rad. 2013-00141-01) de la Corte Suprema de Justicia explica cómo este estándar sirve de parámetro para evaluar si hubo o no culpa en una atención médica deficiente.

El caso de Jorge Enrique Ruiz Téllez demuestra que, aun sin participar en la administración de la compañía, un socio puede ser llamado a responder por obligaciones tributarias autoliquidadas y no pagadas por la empresa, siempre que exista título ejecutivo y se respeten las garantías de defensa.

En primera instancia, el juzgado condenó solidariamente a los demandados. El Tribunal Superior confirmó la decisión, pero los condenados acudieron a la revisión extraordinaria, alegando que se configuraba la causal octava del artículo 355 CGP, esto es, nulidad originada en la sentencia o en la actuación que le sirvió de fundamento.

Cada tanto, aparece alguien que ofrece el “negocio perfecto”: invertir tu dinero y recibir un 7 % mensual garantizado. Suena tentador, pero esa promesa es justamente la señal de alerta que la Superintendencia Financiera de Colombia repite una y otra vez: “Cuando una ganancia suena demasiado buena para ser verdad, casi siempre no lo es.”

Una empresa solicitó la devolución de un saldo a favor. Más adelante, en un proceso de fiscalización, la DIAN determinó que la devolución no era procedente. Con base en ello, profirió una liquidación oficial de revisión y luego inició el proceso de sanción por devolución improcedente, exigiendo la restitución de lo devuelto junto con los intereses correspondientes.

En un mercado moderno y globalizado, donde los consumidores se enfrentan a contratos extensos, publicidad agresiva y plataformas digitales que operan en segundos, surge una pregunta esencial: ¿quién protege realmente al consumidor cuando se vulneran sus derechos?

En Colombia, esa función la cumple la Superintendencia de Industria y Comercio (SIC), autoridad nacional encargada de vigilar, controlar y sancionar las conductas que afectan a los consumidores.

Pero en comercio electrónico, el verdadero riesgo no siempre está en el precio del producto. A veces está en lo que no aparece a simple vista: quién responde, cómo se reclama, cuánto tarda, cuánto cuesta el envío en realidad, qué pasa si te arrepientes o si necesitas reversar el pago.

La pensión familiar es una figura pensional creada para proteger a parejas en situación de vulnerabilidad que, de manera individual, no lograron cumplir los requisitos para acceder a una pensión de vejez. Sin embargo, su aplicación práctica ha estado marcada por interpretaciones restrictivas y requisitos adicionales impuestos a través de reglamentos administrativos.

En este caso, un contribuyente quiso allanarse parcialmente a una liquidación oficial, reducir la sanción y cerrar el proceso… pero un detalle técnico mal calculado hizo que la DIAN rechazara la corrección, mantuviera todas las glosas y confirmara una sanción millonaria.

Durante años, a los estudiantes de Derecho se les enseñó que la familia se definía principalmente por la biología o por actos jurídicos formales como el matrimonio o la adopción. Sin embargo, la realidad social ha demostrado que muchas familias se construyen de otra manera: con cuidado, afecto y responsabilidad diaria. La sentencia SC1702-2025 de la Corte Suprema de Justicia es una clase magistral sobre esta realidad.

El Derecho de Retracto es la posibilidad que tiene el consumidor de resolver unilateralmente un contrato de venta de bienes o prestación de servicios, sin necesidad de justificar su decisión.

Este derecho aplica únicamente en ciertos contratos, pero resulta ser una de las herramientas más poderosas del consumidor frente a las ventas a distancia o los métodos no tradicionales.

Demuestra cómo una contribución especial puede desvanecerse cuando su fundamento jurídico desaparece. La sentencia ofrece enseñanzas cruciales para empresas reguladas, agentes del sector energético y asesores tributarios, quienes deben comprender que un tributo no puede liquidarse sobre hechos ocurridos antes de que la ley lo habilite ni con base en actos generales previamente anulados.

La sentencia SC1718-2025 de la Corte Suprema de Justicia es una advertencia académica de primer orden: una empresa puede ser consumidor financiero y, por tanto, tener acceso a la acción especial ante la Superintendencia Financiera, sin que se le pueda exigir probar que actúa como “destinataria final”.

Promesas de rentabilidad rápida, supuestos proyectos de vivienda o negocios que ofrecen participación accionaria suelen parecer oportunidades irresistibles. Sin embargo, detrás de muchas de esas ofertas se esconden prácticas que pueden costar caro. La Resolución 1517 de 2025 de la Superintendencia Financiera de Colombia revela un caso que debe servir de advertencia para todos los ciudadanos: el de Mi Vivienda Constructora e Inmobiliaria S.A.S., una empresa que terminó sancionada por obstruir una investigación sobre posible captación ilegal de recursos del público.

La sentencia del Consejo de Estado en el caso **Ana Elena Bejarano Jiménez vs. UGPP** dejó una verdad clara y contundente: **la declaración de renta no puede usarse a conveniencia de la administración; si sirve para calcular ingresos también debe aceptarse para reconocer costos y gastos**.

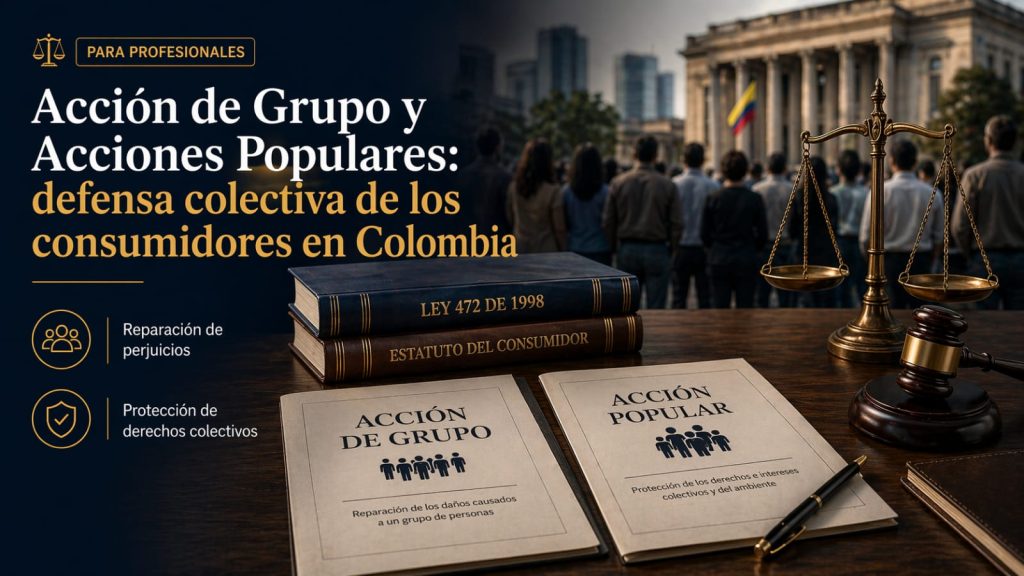

Para estos casos, el ordenamiento jurídico colombiano ofrece dos mecanismos poderosos: la Acción de Grupo y las Acciones Populares. Ambos buscan proteger a los consumidores, pero tienen diferencias en su finalidad, procedimiento y efectos.

Una reciente decisión de la Superintendencia de Industria y Comercio dejó una enseñanza contundente: cuando una empresa no responde a tiempo a una autoridad que protege a los consumidores, no solo se incumple una obligación legal, también se pone en riesgo la confianza y el dinero del ciudadano.

Este fallo no solo confirma la actuación de la DIAN, sino que fija enseñanzas estratégicas sobre carga probatoria, valoración de indicios y límites reales de la presunción de veracidad en la declaración de renta.

La Resolución 38142 de 2025 de la Superintendencia de Industria y Comercio cuenta una historia que se repite más veces de las que imaginamos: usuarios que reclaman, empresas que responden a medias y dinero que sigue saliendo del bolsillo mientras nadie da una solución clara.

En ella, la Corte reafirma con contundencia el carácter excepcional, restrictivo y residual del recurso extraordinario de revisión, delimitando con precisión su alcance frente a intentos de reabrir el debate probatorio

Una decisión reciente de la Superintendencia de Industria y Comercio (SIC) envía un mensaje claro a todos los ciudadanos: nadie debe pagar por servicios que ya no utiliza. La Resolución 17209 del 2 de abril de 2025 confirmó una multa millonaria contra UNE EPM Telecomunicaciones S.A. por no tramitar la solicitud de cancelación de un contrato presentada por un usuario.

Este fallo es una lección fundamental para los estudiantes de derecho, pues explica con claridad los elementos que conforman la responsabilidad civil médica: daño, nexo causal y culpa

El pronunciamiento no solo resuelve un caso concreto, sino que reafirma y desarrolla la doctrina sobre la responsabilidad médica, abordando los elementos esenciales del daño, el nexo causal y la culpa, así como la reparación integral de perjuicios.

El fallo revela que las controversias con la UGPP no se resuelven en el terreno de los formalismos, sino en la correcta interpretación de los conceptos salariales, la habitualidad de los pagos y el soporte documental que acredita la realidad laboral y contractual.

Productores y usuarios, evitando abusos y garantizando la reparación efectiva de daños.

En un contexto de comercio electrónico, ventas a distancia y contratos de adhesión cada vez más frecuentes, conocer este mecanismo no solo es importante para los abogados y estudiantes de derecho, sino también para cualquier ciudadano que desee hacer valer sus derechos frente al mercado.

La sentencia de segunda instancia proferida por el Consejo de Estado dentro del proceso adelantado por la Empresa de Energía de Pereira S.A. ESP contra la Superintendencia de Servicios Públicos Domiciliarios reafirma, con contundencia técnica, los efectos inmediatos, generales y erga omnes de la nulidad de los actos administrativos generales y su impacto directo sobre las liquidaciones individuales aún discutidas en sede judicial.

A partir de un litigio millonario por la nulidad de una compraventa de derechos herenciales, la Corte reafirmó que la ausencia de protocolización de un poder no puede suplirse con su simple existencia extraprocesal, y que la revisión no sirve como una segunda oportunidad para mejorar las pruebas.

Este fallo no solo corrige una fiscalización excesiva, sino que deja enseñanzas estratégicas de enorme valor para abogados, contadores y asesores tributarios que estructuran y defienden operaciones complejas dentro de grupos empresariales.

En los últimos años, las promesas de “ganancias rápidas” han llegado a todos los rincones del país, especialmente a las regiones más vulnerables. Bajo nombres llamativos o supuestos proyectos sociales, algunos promueven inversiones que prometen rentabilidades altísimas, pero sin autorización legal.

El fallo enfrentó a la Asociación Nacional Agropecuaria de Productores de Plátano de Belén de Umbría (ASPLABEL) contra la DIAN, y dejó tres grandes lecciones para quienes se están formando en derecho o contaduría.

La sentencia SL811-2025 de la Sala de Casación Laboral de la Corte Suprema de Justicia se erige como un pronunciamiento delimitador, que recuerda con rigor técnico que la excepción del trabajador oficial no se presume, no se amplía y no se construye desde la semántica contractual, sino desde la prueba funcional estricta.

Así lo recordó el Consejo de Estado en el caso de la Clínica Rey David de Sincelejo, una sociedad ya extinguida al momento de demandar, cuyo intento de controvertir actos de aforo terminó enfrentándose a un límite procesal ineludible: la inexistencia jurídica del demandante.

. La sentencia SL1048-2025 de la Sala de Casación Laboral de la Corte Suprema de Justicia es un buen punto de partida para comprender conceptos fundamentales como el deber de información, la ineficacia del traslado y las consecuencias económicas que se derivan cuando dicho traslado no cumple con los requisitos legales.

La sentencia del Consejo de Estado, Sección Cuarta, del 16 de octubre de 2025, expediente 28811, en el proceso promovido por Empresas Públicas de Medellín E.S.P. contra la Nación – Ministerio de Vivienda y la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA), es una demostración clara de ese límite.

Han cumplido religiosamente con sus cuotas, incluyendo ese cobro adicional que aparece cada mes por “seguro de vida deudor”. Pero al solicitar la indemnización, reciben una respuesta devastadora: el seguro no aplica porque falta un documento. En ese instante, el dolor del duelo se convierte en angustia financiera.

La sentencia SL729-2025 de la Corte Suprema de Justicia, Sala de Casación Laboral (19 de febrero de 2025), resolvió un caso emblemático sobre la pensión de una trabajadora del servicio doméstico que laboró por más de 30 años sin que se le realizaran aportes pensionales completos

La demandante solicitó la declaración de existencia de una unión marital de hecho y el reconocimiento de sus efectos patrimoniales, luego de haber convivido durante cerca de diecinueve años con su compañero permanente. El conflicto surgió porque ella mantenía vigente una sociedad conyugal con un tercero, pese a estar separada de hecho desde hacía varios años.

Sin embargo, la sentencia del Consejo de Estado en el caso **Hoteles Estelar S.A.** demuestra un principio fundamental: **el tiempo y la motivación adecuada de los actos administrativos son límites reales al poder fiscalizador**.

Sin embargo, la sentencia SC1646-2025 de la Corte Suprema de Justicia enseña una lección fundamental y poco intuitiva: demandar también puede generar responsabilidad civil cuando el derecho de acción se ejerce de manera abusiva.

Para el abogado litigante y el asesor empresarial, este fallo ofrece una hoja de ruta clara sobre cómo estructurar la legitimación por activa de personas jurídicas frente a entidades vigiladas, y sobre los riesgos procesales de una lectura restrictiva que no tiene respaldo legal.

Este caso muestra cómo una sanción por devolución improcedente terminó siendo anulada desde la raíz, demostrando que un litigante estratégico puede derribar una sanción sin discutirla directamente.

Es el mecanismo que asegura que las decisiones de la administración no se tomen de manera arbitraria, sino con base en razones objetivas, transparentes y ajustadas a la ley. En materia tributaria y parafiscal, donde las cargas económicas a los ciudadanos y empresas son sensibles, este requisito adquiere aún más relevancia.

La sentencia de segunda instancia proferida por el Consejo de Estado, Sección Cuarta, dentro del proceso promovido por Termoemcali I S.A. E.S.P. contra la Superintendencia de Servicios Públicos Domiciliarios, constituye un pronunciamiento de especial relevancia para los profesionales del derecho tributario y administrativo.

Durante años, múltiples demandas han pretendido equiparar labores de apoyo operativo con actividades de construcción o sostenimiento de obra pública, con la expectativa de acceder a reintegros, estabilidad laboral reforzada e indemnizaciones propias del régimen laboral.

Este fallo resulta especialmente valioso para los estudiantes de derecho porque explica, con rigor y claridad, la diferencia entre ser titular de una cuota ideal y ejercer una posesión material exclusiva. Además, aclara cuándo un copropietario puede —y cuándo no— adquirir un bien por prescripción.

La sentencia del Consejo de Estado del 31 de julio de 2025 dejó tres lecciones poderosas para empresarios y abogados: la aplicación del artículo 90 del Estatuto Tributario, la exención hotelera en contratos de cuentas en participación y la procedencia o improcedencia de la sanción por inexactitud.

Este caso no solo marca un precedente, también envía un mensaje poderoso a entidades públicas, empresarios y abogados: la gestión del tiempo es tan determinante como la gestión del proceso.

El proceso enfrentó a un futbolista profesional, Roger Fabricio Rojas Lazo, contra el Club Deportes Tolima S.A., y giró en torno a la reducción de su salario durante la pandemia y la negativa del club a restablecérselo, a diferencia de lo que ocurrió con sus compañeros.

El caso no solo puso de relieve las graves fallas en la atención hospitalaria, sino que también permitió a la Sala reiterar criterios fundamentales sobre la lex artis ad hoc, la prueba de la culpa médica y el valor de la historia clínica en los procesos judiciales.

El caso enfrentó a la Fiduciaria La Previsora S.A., administradora del Patrimonio Autónomo de Remanentes de Caprecom liquidado, contra el médico Fredys Lozano García, quien reclamaba el reconocimiento de vínculo laboral, beneficios convencionales y sanciones derivadas de la omisión en el pago de prestaciones.

La corrección provocada y el principio de correspondencia son dos de los pilares que aseguran un debate leal entre la administración y el administrado. La sentencia del Consejo de Estado, Sección Cuarta, del 16 de octubre de 2025, expediente 28436, en el proceso promovido por The Boston Consulting Group S.A.S. contra la DIAN, es un precedente tributario de alto impacto que articula ambos conceptos y fija límites claros a la actuación administrativa.

Más allá del resultado adverso para el titular inscrito del derecho de dominio, el fallo ofrece lecciones estratégicas decisivas en materia de prescripción adquisitiva extraordinaria, alcance de la cosa juzgada, límites reales del principio de non reformatio in pejus y técnica adecuada en la estructuración de cargos de casación.

Cuando las hay, la compensación opera antes que cualquier devolución. Esta decisión muestra cómo el desconocimiento del artículo 804 del Estatuto Tributario puede hacer que un contribuyente pierda casi todo su saldo a favor.

La sentencia SL792-2025 de la Corte Suprema de Justicia, Sala de Casación Laboral (12 de febrero de 2025, Rad. 76001-31-05-005-2018-00565-01) resolvió un caso sobre la pensión de sobrevivientes solicitada por los padres de un trabajador fallecido.

Uno de los puntos más relevantes del fallo es la aplicación de la carga dinámica de la prueba, figura que busca equilibrar las dificultades probatorias en procesos de responsabilidad médica.

Qué ocurre con los actos particulares expedidos con base en una norma que luego es expulsada del ordenamiento jurídico? ¿Debe el contribuyente pagar mientras se discute la legalidad? ¿Procede la reliquidación o, por el contrario, desaparece completamente la obligación?

Una de ellas es la que prohíbe que un banco preste demasiado dinero a un solo grupo empresarial. ¿Por qué? Porque si ese grupo no puede pagar, el riesgo lo terminan asumiendo los ahorradores, y ahí sí el daño sería de todos.

El Código de Comercio colombiano, en sus artículos 20 a 24, da respuesta a esta pregunta. Allí se establece un listado de actos mercantiles, los que no lo son, y se aclara que esas enumeraciones no son limitativas. En este artículo lo explicaremos de manera clara para estudiantes, con ejemplos prácticos.

. Sin embargo, más allá de la definición del hecho generador, uno de los debates más relevantes se ha concentrado en las garantías procedimentales que deben rodear su determinación

Conocer la garantía legal es fundamental para exigir la reparación, reposición o devolución del dinero cuando los productos o servicios no cumplen con lo prometido. Este artículo explica de manera clara y práctica cómo funciona esta herramienta de protección al consumidor en Colombia.

Más allá del resultado, esta decisión es una gran lección para estudiantes de derecho y contaduría: nos muestra cómo funcionan las notificaciones, qué pasa si la DIAN se demora, y por qué existe el silencio administrativo positivo.

La decisión consolida la jurisprudencia sobre la autonomía fiscal de las entidades territoriales, la razonabilidad de las tarifas y la validez del cobro del impuesto a usuarios rurales cuando se benefician, de manera real o potencial, del servicio de alumbrado público.

Miles de ciudadanos compran confiando en descuentos, plazos de entrega y condiciones claras. Pero cuando la información no es completa, el ahorro prometido puede convertirse en frustración, reclamos y pérdidas económicas reales.

Durante años se enseña que la paternidad y la maternidad están ligadas, casi de forma natural, a la verdad biológica. Sin embargo, la sentencia SC1649-2025 de la Corte Suprema de Justicia demuestra que, en el Derecho contemporáneo.

El fallo del 21 de agosto de 2025 anuló parcialmente las liquidaciones del impuesto de alumbrado público expedidas por el Municipio de Sogamoso contra Colombia Telecomunicaciones S.A. E.S.P

El fallo del 21 de agosto de 2025 anuló parcialmente las liquidaciones del impuesto de alumbrado público expedidas por el Municipio de Sogamoso contra Colombia Telecomunicaciones S.A. E.S.P., al comprobar que se basaron en un acuerdo municipal previamente anulado y que, además, utilizaba el impuesto de Industria y Comercio (ICA) como parámetro de cálculo.

Este fallo es especialmente relevante para los profesionales del derecho, pues profundiza en los indicios de la simulación, la carga de la prueba y la valoración de la prueba pericial y documental

La corporación concluyó que los costos y deducciones declarados por la sociedad no cumplían los requisitos de causación ni estaban debidamente soportados en documentos contables verificables. El fallo refuerza la importancia de la trazabilidad documental y contable en los consorcios y uniones temporales, especialmente en proyectos de infraestructura pública

La razón fue contundente: se configuró el silencio administrativo positivo al notificarse de manera irregular la resolución que resolvía el recurso de reconsideración, excediendo el plazo de un año previsto en el artículo 732 del Estatuto Tributario.

Cuando los bancos arriesgan de más: el llamado de atención a Coltefinanciera y la lección para todos.Aunque no hubo multa económica, el caso deja una enseñanza poderosa: la prudencia financiera no es solo un deber del ciudadano, también lo es de las entidades que manejan su dinero

El caso surge a partir de la acción de impugnación del reconocimiento de paternidad extramatrimonial promovida por una hermana del causante, quien alegaba que este no era el padre biológico de la menor reconocida. La demandante sostenía que el reconocimiento se habría producido en condiciones de debilidad mental y que, además, no existía vínculo genético alguno

El fallo, que resolvió el caso de Termoyopal Generación 2 S.A.S. E.S.P., no solo anula la liquidación de la contribución adicional correspondiente al año 2020, sino que consolida una línea jurisprudencial de alto impacto para la estrategia de defensa tributaria de las empresas vigiladas por la Superintendencia de Servicios Públicos Domiciliarios.

Entre el 4 y el 7 de abril de 2022, ADIDAS COLOMBIA LTDA. anunció en su página web una promoción que ofrecía un 40% de descuento en productos outlet, con beneficios adicionales para clientes adiclub, como descuentos del 20% o 30% por la compra de dos o más artículos.

La decisión anuló los actos mediante los cuales la DIAN había intentado declarar responsable al ciudadano Cristian Alexis Díaz, exrepresentante legal de una sociedad ya disuelta y liquidada, por supuestas deudas tributarias de la compañía.

El fallo resuelve un proceso de responsabilidad civil extracontractual derivado de un accidente de tránsito, en el que los demandados intentaron invalidar la sentencia de segunda instancia alegando nulidad procesal.

En esta ocasión, una sentencia nos deja una enseñanza fundamental: la voluntad libre y consciente de reconocer a un hijo puede cerrar definitivamente la puerta a futuras impugnaciones, incluso por parte de los herederos.

La Sala reiteró que, conforme al Estatuto Tributario (arts. 555-2 y 555-3), al Decreto 4048 de 2008 y a las resoluciones de la DIAN, la Dirección de Grandes Contribuyentes tiene competencia exclusiva sobre los grandes contribuyentes.

la Corte corrige un error jurídico de fondo cometido por el Tribunal Superior de Cundinamarca y fija reglas claras sobre los límites de la posesión ejercida por el copropietario y la improcedencia de la prescripción adquisitiva ordinaria en estos supuestos.

La sanción fue anulada porque la dependencia que la impuso no tenía competencia funcional. Este fallo es una enseñanza clara de cómo el procedimiento puede ser tan decisivo como el fondo en derecho tributario.

No se trata solo de metros cuadrados, sino de confianza, proyectos de vida y ahorro de años. Este caso demuestra cómo la falta de información clara antes de comprar puede terminar en sanciones millonarias y en frustración para los ciudadanos.

Este marco normativo, ubicado en el Título 5 de la Parte 1 – Tributaria, regula los aspectos técnicos, jurídicos y procedimentales que deben cumplir los contribuyentes y responsables del impuesto sobre las ventas, así como quienes expiden documentos equivalentes o soportes.

Sin embargo, en la práctica, es una herramienta frecuente del Estado para desarrollar obras públicas y proyectos de infraestructura. La sentencia SC1701-2025 de la Corte Suprema de Justicia ofrece una lección clara y pedagógica sobre cómo funciona realmente este proceso y cuáles son las cargas procesales que no pueden ignorarse.

La sentencia de la Sección Cuarta del Consejo de Estado, proferida el 13 de noviembre de 2025 dentro del proceso promovido por Yara Industrial Colombia S.A.S. contra la DIAN, marca un punto de inflexión: no toda obsolescencia exige destrucción del activo, ni toda depreciación acelerada puede rechazarse imponiendo tarifas probatorias inexistentes

El caso Cristian Alexis Díaz vs DIAN muestra cómo el procedimiento es tan importante como el fondo. No basta con decir que hubo incumplimiento: si la sociedad ya no existía, no hay deuda ni responsabilidad posible

En esos momentos, las familias confían en el seguro que su ser querido pagó con esfuerzo, esperando que al menos el dinero alivie un poco la carga del duelo. Pero, ¿qué pasa cuando el seguro no paga, o cuando las reclamaciones se quedan atrapadas entre el banco y la aseguradora?

El problema jurídico consistió en determinar si, en presencia de una filiación biológica vigente y funcional, era jurídicamente posible reconocer una filiación de crianza paralela y ordenar su inscripción en el registro civil.

Negó la nulidad de los actos administrativos mediante los cuales el Distrito de Buenaventura determinó el impuesto predial unificado de los años 2013 a 2015. La Sala reafirmó la competencia de los funcionarios delegados para suscribir actos de determinación tributaria y precisó los límites de la carga probatoria del contribuyente frente a la exclusión de bienes de uso público.

Este fallo recuerda que la justicia no premia la improvisación. Tanto las empresas como los municipios deben entender que la prisa por cobrar o responder sin respetar los plazos y pasos formales puede terminar anulando sus propios actos.

El pronunciamiento establece que los representantes legales de las sociedades sí pueden ser sancionados aunque no sean responsables de IVA. Además, precisa cómo debe contarse el término de prescripción de dos años del artículo 638 E.T. cuando la sanción se impone mediante resolución independiente. Estas aclaraciones tienen un gran impacto para la defensa tributaria, el litigio administrativo y la planeación fiscal de empresas y profesionales.

La Sala confirmó que, una vez anulado el acto general que fijaba la base gravable del tributo, las liquidaciones particulares carecen de sustento jurídico, pues desaparece el fundamento normativo que las soportaba.

Una factura no es solo un comprobante de pago. Es el documento que te permite entender qué estás pagando, por qué lo estás pagando y si ese cobro es correcto. Cuando la información es incompleta, confusa o inexistente, el usuario pierde la capacidad de tomar decisiones financieras conscientes.

La sentencia del Consejo de Estado, expediente 29987 de 2025, marca un hito relevante al recordar un principio que a veces parece olvidado: no todo documento comercial es prueba de una venta, ni toda sospecha puede convertirse en ingreso gravado.

Coposesión, renuncia a la prescripción y mutación posesoria: precisión doctrinal de la Corte Suprema.El fallo corrige interpretaciones laxas del Tribunal y fija criterios estrictos sobre coposesión, mutación posesoria, renuncia a la prescripción y límites argumentativos en acciones de pertenencia

Cobro tributario sin título ejecutivo: cuando la notificación defectuosa anula el poder de cobro del Estado. El proceso tuvo origen en una sanción impuesta por el Ministerio del Trabajo en 2017, cuya ejecución fue asumida por el SENA mediante cobro coactivo

Perder el servicio de celular o internet de un momento a otro no es solo una molestia. Para muchas personas es quedarse sin trabajo, sin contacto con la familia o sin una herramienta básica para el día a día. Y cuando ese corte ocurre sin aviso, el impacto no es solo emocional: también es financiero.

El Régimen Simple de Tributación (SIMPLE) es una alternativa creada en Colombia para facilitar el cumplimiento de las obligaciones tributarias, simplificar la declaración de impuestos y reducir la carga administrativa para ciertos contribuyentes. A raíz del Concepto DIAN 010713 de 2025 y de la Sentencia C-540 de 2023, se aclaró que muchos profesionales que inicialmente habían sido excluidos sí pudieron acogerse al SIMPLE en el año gravable 2023.

La movilidad entre los regímenes pensionales del Sistema General de Pensiones ha sido una de las fuentes más frecuentes de litigio en Colombia. En particular, los traslados realizados sin información suficiente y las consecuencias jurídicas de la devolución de saldos han generado debates complejos sobre la posibilidad de retornar al régimen anterior y acceder a una pensión de vejez.

En el derecho tributario colombiano, la ejecutoria del título ejecutivo es una de las garantías más relevantes del debido proceso. Tradicionalmente, el artículo 829 del Estatuto Tributario ha servido como un escudo para el contribuyente frente a cobros coactivos adelantados sin que exista una decisión administrativa firme. Sin embargo, la sentencia del Consejo de Estado del 10 de octubre de 2025, en el caso de Humberto Rafael Martínez Fajardo, recuerda una verdad incómoda pero esencial: no todo cobro coactivo se rige por las reglas del Estatuto Tributario.

Este fallo es especialmente importante para los estudiantes de derecho porque explica, con detalle y claridad, cómo funcionan las causales del recurso extraordinario de revisión, cuáles son sus límites y por qué no basta con alegar desconocimiento del proceso o aparición de documentos para derrumbar una sentencia que ya hizo tránsito a cosa juzgada.

La Administración rechazó dichas excepciones al considerar que los argumentos no atacaban el mandamiento de pago, sino la legalidad de la liquidación oficial que constituía el título ejecutivo, la cual se encontraba debidamente ejecutoriada. Esta decisión fue confirmada por el Tribunal Administrativo y posteriormente por el Consejo de Estado.

Lección práctica: Ignorar una carta de la UGPP puede multiplicar tu deuda por tres o más. Cada mes de retraso suma intereses, sanciones y costos procesales que se convierten en un verdadero “hueco financiero”.

El litigio se originó en un conflicto entre una persona jurídica y una entidad financiera vigilada. La demandante acudió a la acción de protección al consumidor financiero, pero los jueces de instancia rechazaron la demanda al considerar que dicha acción solo estaba habilitada para personas naturales.

En el derecho aduanero y tributario, uno de los errores más frecuentes de los importadores es asumir que la composición química de un producto define, por sí sola, su clasificación arancelaria. Esa confusión suele tener consecuencias costosas en aranceles, IVA y sanciones. La sentencia del Consejo de Estado, Sección Cuarta, del 31 de octubre de 2025, expediente 29506, en el proceso promovido por Insaltec S.A.S. contra la DIAN, es un precedente pedagógico y contundente que desmonta esa idea.

La Sentencia del Consejo de Estado, Sección Cuarta, Rad. 29907 (julio de 2025), sobre la importación de Clortetraciclina 20% (Ecomax) por parte de Disan Colombia S.A., es un ejemplo perfecto para aprender estos conceptos.

Imaginemos una situación muy común durante un día sin IVA. Un ciudadano compra un electrodoméstico por **$2.399.000**, confiando en que ese precio ya incluye el beneficio prometido. Hace el pago, recibe el comprobante y espera la entrega.

El proceso tuvo origen en una fiscalización adelantada por la UGPP respecto de los aportes al sistema de la protección social correspondientes al año 2013. La entidad incluyó dentro del Ingreso Base de Cotización diversos pagos realizados por la cooperativa a sus asociados, tales como compensación semestral, compensación anual diferida, intereses sobre dicha compensación, ayuda de transporte, viáticos e incentivos

Para los estudiantes de Derecho Civil y Procesal, uno de los temas que más interrogantes genera es la tensión entre el derecho de dominio inscrito y la posesión prolongada de un bien. ¿Puede un propietario con escritura y registro perder su derecho frente a quien nunca figuró como dueño? ¿Hasta dónde llega la protección de la posesión? La sentencia SC1627-2025 de la Corte Suprema de Justicia ofrece una respuesta clara, profunda y pedagógica a estas preguntas.

El litigio se originó en la declaración del impuesto sobre la renta del año gravable 2013, en la cual GIRAG S.A. registró una pérdida fiscal y solicitó la devolución del saldo a favor. Posteriormente, la DIAN adelantó un proceso de fiscalización que culminó con la adición de ingresos, el rechazo de costos y gastos —principalmente por castigo de cartera— y la imposición de sanción por inexactitud.

El castigo de cartera es una de las deducciones más sensibles y fiscalizadas en el impuesto sobre la renta. Su aplicación incorrecta no solo impacta la base gravable, sino que puede desencadenar sanciones, discusiones sobre firmeza de la declaración y conflictos con procesos de reorganización empresarial. La sentencia del Consejo de Estado, expediente 28495 de 2025, en el caso de GIRAG S.A., es una advertencia técnica y contundente sobre los límites probatorios de esta deducción y sobre los alcances reales de la Ley 1116 de 2006 frente a las facultades de fiscalización de la DIAN.

Uno de los temas que más dudas genera en la práctica es la diferencia entre el canon de arrendamiento y la cuota de administración o expensas comunes. Aunque en la vida diaria a veces se confunden, en derecho tienen naturaleza distinta, se regulan por leyes diferentes y producen efectos jurídicos propios. En este artículo lo explicamos de forma pedagógica para estudiantes de derecho, basándonos en las leyes colombianas y el concepto emitido por el Ministerio de Vivienda.

El fallo no solo delimita con precisión el alcance de la caducidad de la facultad sancionatoria, sino que fija criterios técnicos rigurosos sobre la valoración aduanera, en particular frente a la improcedencia de adicionar gastos de publicidad internacional y el tratamiento diferenciado de las regalías. Se trata de una decisión clave para la estrategia de defensa en procesos de fiscalización aduanera complejos.

Para la práctica profesional, resulta indispensable distinguir con claridad entre el régimen que existía antes de la reforma, la interpretación judicial que se consolidó bajo ese marco y el régimen actualmente vigente. Este artículo tiene como propósito exponer de manera objetiva y técnica cómo operaba el contrato de aprendizaje antes de la reforma, qué precisó la jurisprudencia y cómo quedó regulado tras la expedición de la Ley 2466 de 2025

Durante una visita de inspección a un supermercado, se encontraron productos básicos exhibidos sin ningún precio visible. Entre ellos había alimentos, productos de despensa y hasta artículos refrigerados

El caso gira en torno a la importación de alcohol etílico sin desnaturalizar, utilizado como materia prima para la elaboración de alcohol antiséptico. El importador consideró que, al destinarse a la producción de un producto con registro sanitario y uso médico, procedía la exclusión del IVA prevista en el artículo 424 del Estatuto Tributario.

La Corte examinó si la medida vulneró los derechos fundamentales al debido proceso (art. 29 C.P.), a la igualdad (art. 13 C.P.) y a la libre asociación (art. 38 C.P.), tanto de la EPS como de sus accionistas.

Para los estudiantes, este fallo es clave porque muestra la interacción entre la legitimación en la causa por activa, la subsidiariedad de la tutela y la figura del defecto sustantivo.

En el derecho comercial colombiano, los contratos de seguros ocupan un lugar central en la dinámica del mercado, especialmente aquellos que sirven de respaldo a créditos hipotecarios de vivienda. Una de las controversias más frecuentes es la reticencia o inexactitud en la declaración del estado de salud del asegurado, figura regulada en el artículo 1058 del Código de Comercio. La discusión cobra relevancia porque, de acuerdo con la práctica de las aseguradoras, esta figura se invoca como causa para negar el pago de la cobertura en caso de siniestro, aun cuando la compañía haya practicado exámenes médicos previos.

En el día a día, tanto arrendadores como arrendatarios se preguntan cuándo y cómo deben aumentar los valores del canon de arrendamiento y de la cuota de administración. Para los estudiantes de derecho, entender estas reglas es fundamental, porque mezcla el régimen de propiedad horizontal y el contrato de arrendamiento. Aquí lo explicamos de forma sencilla, con base en la normativa vigente y el concepto del Ministerio de Vivienda de abril de 2025.

La Resolución 227 del 23 de septiembre de 2025, expedida por la DIAN, compila la normatividad tributaria, aduanera y cambiaria en un cuerpo único. Dentro de la Parte Tributaria, uno de los temas de mayor relevancia es la regulación sobre la cancelación de oficio del Registro Único Tributario (RUT) por inactividad. Este mecanismo entrará a regir plenamente a partir del 1 de enero de 2026 y busca depurar la base de datos de contribuyentes, retirando a aquellos que no registran actividad tributaria.

Miles de colombianos pagan seguros creyendo que su póliza los protege contra cualquier eventualidad. Sin embargo, la realidad es que muchos contratos no cubren todos los riesgos que el cliente imagina. Eso fue lo que descubrió la Superintendencia Financiera de Colombia (SFC) en el caso de AXA Colpatria Seguros S.A., a quien le impuso un llamado de atención mediante la Resolución 0065 del 16 de enero de 2025.

La sentencia SC1649-2025 de la Sala de Casación Civil de la Corte Suprema de Justicia no es un fallo para celebrar tesis sustantivas, sino para estudiar con lupa los errores que conducen al fracaso del recurso extraordinario de casación. Se trata de una decisión paradigmática para el abogado litigante, porque muestra cómo un debate jurídicamente sensible —impugnación del reconocimiento paterno— puede cerrarse definitivamente no por falta de argumentos de fondo, sino por deficiencias graves en la técnica recursiva.

La Resolución 227 de 2025 de la DIAN dedica el Título 6 de la Parte 1 – Tributaria a los aspectos internacionales. En este apartado se compilan y regulan obligaciones de reporte, procedimientos y certificaciones que tienen impacto en la tributación internacional de los contribuyentes. Este marco es clave para quienes realizan operaciones transfronterizas, participan en esquemas de precios de transferencia, o requieren certificaciones de residencia fiscal.

El derecho de familia no siempre ofrece respuestas sencillas. Algunas controversias obligan a los jueces a caminar por una línea delicada entre normas legales, principios constitucionales y realidades humanas complejas. La sentencia SC1422-2025 de la Corte Suprema de Justicia es un claro ejemplo de ello.

Eduardoño declaró un saldo a favor de más de $572 millones en su impuesto CREE del 2015. Confiada en sus cálculos, lo imputó en la declaración del año siguiente, es decir, usó ese dinero para compensar lo que debía pagar. Años después, la DIAN revisó la declaración y rechazó el saldo a favor, concluyendo que no existía tal crédito. El resultado: una resolución sanción exigiendo el reintegro de ese monto más intereses moratorios que superaban con creces la suma inicial.